'대출 갈아타기 공공 플랫폼' 기다렸는데…연내 도입 가물가물

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

은행권·빅테크 밥그릇 싸움…'대환대출 플랫폼' 앞날은

빅테크에 종속 우려한 은행들

"대출정보 공유 못한다" 반대

독자플랫폼으로 가닥 잡았지만

금융위원장 "원점서 재검토"

"은행·빅테크·정부 불협화음에

소비자 권익은 뒷전" 비판도

빅테크에 종속 우려한 은행들

"대출정보 공유 못한다" 반대

독자플랫폼으로 가닥 잡았지만

금융위원장 "원점서 재검토"

"은행·빅테크·정부 불협화음에

소비자 권익은 뒷전" 비판도

이처럼 빅테크·금융당국·은행권의 이해관계가 대립하는 복잡한 상황에서 고 위원장이 ‘재검토’ 의사를 밝히면서 은행이 승기를 쥐게 됐다는 분석이 나온다. 금융사들은 대환대출 플랫폼 자체를 꺼리고 있고, 이 플랫폼이 처음 기획됐을 당시의 ‘소비자 편익 향상’ 취지가 뒷전으로 밀리게 됐다는 비판도 나온다.

시작은 창대했지만…

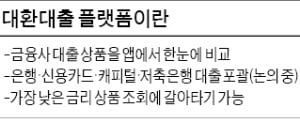

금융위가 기획한 대환대출 플랫폼은 소비자가 각 금융회사 대출 상품을 비교한 뒤 금리가 낮은 쪽으로 대출을 갈아탈 수 있도록 한 서비스다. 정부가 나서서 대출을 갈아타는 절차를 간소화해 소비자의 거래 비용을 조금이나마 줄여주겠다는 취지에서 추진됐다. 금융위는 금융결제원을 통해 대환에 필요한 전산을 이어주고 네이버페이와 카카오페이, 토스 등 빅테크 업체 플랫폼에서 전 금융사 대출을 자유롭게 갈아탈 수 있는 서비스를 만들 수 있을 것으로 예상했다.하지만 금융사 반발로 대환대출 플랫폼은 출범하기도 전에 난항을 겪고 있다. 기존 은행은 이대로 서비스가 출시되면 상품 판매 주도권을 플랫폼 회사에 모두 빼앗길 수밖에 없다고 주장한다. 은행은 주택담보대출을 대환대출 대상에서 제외하고, 신용대출만 포함시키자는 건의 사항을 금융당국에 전달했으며 기존 고객 대출 정보도 플랫폼에 제공하지 않겠다고 버티고 있다.

결국 논의가 빅테크 위주의 기존 대환 플랫폼과 대형 은행이 참여하는 독자 플랫폼 등 두 개로 쪼개졌다. 빅테크 주도 플랫폼은 오는 10월, 은행이 중심이 된 플랫폼은 연말께 첫선을 보일 것이라는 전망이다. 5대 시중은행은 은행 플랫폼에만 참여하고 카카오뱅크·토스뱅크 등은 빅테크 주도의 플랫폼에 참여할 것으로 예상된다.

○차일피일 미루는 은행

은행은 자체 플랫폼에도 여러 단서 조항을 붙여 서비스 범위를 축소하려는 움직임을 보이고 있다. 신용대출로 한정하자거나 중금리 대출만 허용하자는 주장이 대표적이다. 은행권은 연 10% 안팎의 중금리 대출은 대출 모집인을 통하는 비중이 크고, 혜택 여부에 따라 연 1~2%포인트 이자를 아낄 수 있어 갈아타기 효과가 크다고 보고 있다. 금융권 관계자는 “은행은 결국 자체 플랫폼도 차일피일 미루고 정작 서비스 문턱을 높일 가능성이 크다”며 “금리만 보고 쉽게 갈아타면 쏠림 현상이 나타나고, 은행 수익도 나빠지기 때문”이라고 말했다.

은행이 금융소비자가 기존에 받은 대출의 금리 조건도 카카오페이 토스 등 빅테크와 공유하지 않겠다는 방침을 나타낸 것에 대해선 비판이 일고 있다. 은행은 마이데이터 허가를 받은 업체만 신용정보를 공유할 수 있도록 하겠다는 방침이지만 속내는 결국 데이터를 쉽게 내줄 수 없다는 의도라는 해석이다.

‘원점 재검토’…물 건너갈 수도

이처럼 삐걱대던 대환대출 플랫폼은 금융당국 리더십 교체로 또 다른 전기를 맞았다는 분석이다. 고 위원장이 국회 인사청문회에서 대환대출 플랫폼과 관련해 “협의가 더 돼야 한다고 생각하고 논의를 더 진행할 계획”이라고 밝혔기 때문이다.정부·빅테크 주도 플랫폼의 출범이 미뤄지면서 은행도 굳이 서두를 필요가 없어졌다는 관측이 나온다. 디지털금융과 빅데이터가 금융회사 생존을 위한 핵심 요인인데 이를 무조건 개방하라는 정부 방침에 불만이 생길 수밖에 없다는 것이다. 금융권 관계자는 “대환대출 플랫폼은 금융사 간 경쟁을 활성화해 소비자 편익을 높이겠다는 의도에서 출발했다”며 “지금은 금융사가 반발하고 있지만 명분에서 우위를 점하고 있는 정부가 강하게 드라이브를 건다면 ‘울며 겨자 먹기’로 참여하지 않을 수 없을 것”이라고 했다.

김대훈 기자 daepun@hankyung.com

관련 뉴스

-

1

사망보험금 1억원짜리 종신보험에 가입하고 있던 A씨는 최근 설계사의 권유로 ‘체증형 종신보험’으로 갈아탔다. 담당 설계사는 보험금이 매년 5%씩 늘어나기 때문에 20년이 지나면 2억원까지 보장받...

-

2

DB손해보험이 카카오페이와 손잡고 보험업계 최초로 카카오 전용 장기 보험을 선보였다. 다른 보험사들도 ‘보험 선물하기’ 등 카카오 플랫폼을 활용한 서비스를 줄줄이 내놓고 있다. 카카오의 금융 영...

-

3

비대면 금융이 대세가 되면서 모바일 앱으로만 가입할 수 있는 디지털 전용 상품이 쏟아지고 있다. 우리은행은 자체 모바일 뱅킹 앱 전용 달러예금 ‘우리 더(The)달러 외화적립예금’을, 농협생명은...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)