바닥 다지는 LG이노텍…"PER 역사적 저점"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

日 경쟁사 생산차질 반사이익도

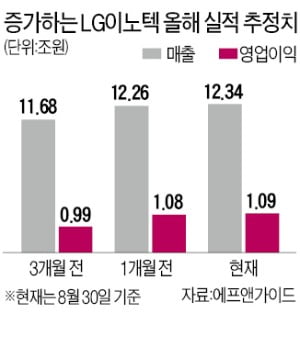

LG이노텍 주가가 다시 반등하기 시작한 것은 밸류에이션 매력이 부각되면서다. 실적은 가파르게 개선되고 있는데 주가가 하락하면서 올해 PER이 5.7배로 떨어졌다. 역대 최저 수준이다.

LG이노텍의 3분기 매출 컨센서스는 3개월 전 대비 13.07% 늘어난 3조2328억원이다. 영업이익은 17.29% 증가한 2687억원이다. 올해 매출은 전년 대비 29.33% 늘어난 12조3405억원, 영업이익은 60.68% 증가한 1조942억원으로 예상된다.

센서시프트(손떨림 방지) 기술 관련 경쟁사인 일본 샤프의 베트남 공장이 코로나19 확산으로 생산 차질을 빚으면서 LG이노텍이 반사 혜택을 볼 것이라는 분석도 최근 주가를 끌어올린 요인 중 하나다.

증권가에서는 주가가 저점을 찍고 반등할 시점이라고 보고 있다. 권성률 DB금융투자 연구원은 “매출 13조원, 영업이익 1조원을 올리는 회사가 시가총액이 5조원도 안 된다는 것은 제대로 평가받지 못하고 있다는 의미”라고 지적했다.

이규하 NH투자증권 연구원도 “최근 아이폰 판매량이 생각보다 양호한 데다 샤프의 생산 차질로 수주 물량도 늘어날 것으로 보인다”며 “향후 확장기술(XR) 기기를 출시하게 되면 메타버스 관련주로 수혜를 볼 수 있는 만큼 최근 주가 하락은 과도한 수준”이라고 분석했다.

심성미 기자 smshim@hankyung.com

-

1

LG이노텍(대표 정철동·사진)이 전국 초등학생을 대상으로 ‘온택트(온라인 대면) 소재·부품 과학교실’을 연다고 31일 발표했다. LG이노텍은 2011년부터 이 프로그램을...

-

2

실적 '맑음' 밸류에이션 매력까지…"LG이노텍 저가 매수 기회"

LG이노텍의 주가수익비율(PER)이 역사적 저점에 다달했다는 분석이 나왔다. 올해 실적 전망치가 지속적으로 올라가고 있는데다 밸류에이션 매력도가 크게 높아진만큼 주가 반등 여지가 충분하다는 게 전문가들의 전망이다.3...

-

3

키움證 "LG이노텍, 연간 영업익 1조 전망…광학솔루션 입지 강화"

키움증권은 31일 LG이노텍에 대해 3분기 영업이익이 지난해 같은 기간보다 176% 증가한 2991억원으로 전망되는 등 연간 영업이익 1조원을 넘어설 것으로 예상...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)