“리메드, 올 매출 전년比 30%↑전망 …중장기 성장성 주목”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

유안타증권 분석

리메드는 강력한 자기장을 활용해 비침습적인 치료 및 재활을 유도하는 의료기기를 만들어 판매하는 기업이다.

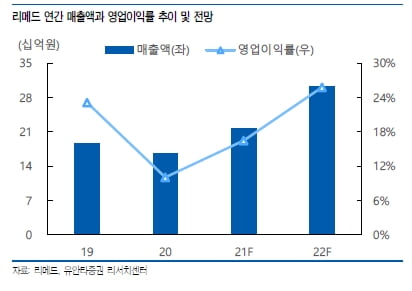

리메드는 올 2분기에 53억원의 매출과 2억원의 영업이익을 기록했다. 매출은 전년 동기 대비 105.4% 늘었고 영업이익은 흑자전환했다. 신경자기자극기(NMS)의 2분기 매출은 33억원이었다. 작년 같은 기간보다 110% 매출이 증가하며 성장을 이끌었다. 작년 4분기를 저점으로 뚜렷한 실적 개선이 이뤄지고 있다는 분석이다.

2021년 매출과 영업이익은 각각 작년보다 30.1%와 113.3% 증가한 216억원과 36억원으로 예상했다. 코로나19 영향권에서 벗어나며 전 사업부의 매출이 증가할 것으로 봤다. 특히 코어근력강화자기장기기(CSMS) 사업부는 엘러간의 미용 사업부 강화로 수혜를 볼 것이란 판단이다.

리메드는 엘러간에 CSMS 제품인 '쿨톤'을 제조자개발생산(ODM) 방식으로 공급하고 있다.

안주원 연구원은 리메드의 중장기 성장성에 주목해야 한다고 강조했다. 세계적으로 전자약 시장이 커지고 있고 리메드가 다양한 제품군을 출시하며 사업영역 다각화를 추진하고 있기 때문이다. 리메드는 신제품으로 미용의료기기인 ‘PERFECT’와 만성통증치료기인 ‘COMPACT2’ 등의 국내외 인증을 받으며 제품군을 확장하고 있다.

경두개자기자극기(TMS)를 활용한 우울증, 허혈성 뇌졸중, 혈관성 치매 등 뇌재활 사업에 대한 기대감도 크다.

안주원 연구원은 “리메드는 TMS 분야의 국내 선두주자고, 가정용 TMS를 세계 최초로 개발했다”며 “현재 미국 식품의약국(FDA) 승인을 신청한 상태로 허가를 획득하면 빠른 매출 확대가 이뤄질 것”이라고 말했다.

박인혁 기자

관련 뉴스

-

1

유진투자증권은 31일 한독에 대해 저평가 상태가 심하다고 분석했다. 투자의견 '매수'와 목표주가 4만5000원을 유지했다. 한병화 연구원은 "한독은 연매출 5000억원을 기록하는 중견 제약사"...

-

2

엔케이맥스가 개발 중인 NK세포 치료제가 육종암 말기 환자를 치료하는 데 효과를 보였다. 임상 대상자 13명 중 8명에게서 치료 효과가 있었고 이 중 한 명은 암이 완전히 사라지는 ‘완전관해’ ...

-

3

이오플로우는 착용형(웨어러블) 인슐린 펌프 ‘이오패치’를 조작할 수 있는 스마트폰 앱(응용 프로그램) ‘나르샤’를 국내에 출시했다고 30일 밝혔다. 이오패치는 이오...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)