"엔씨소프트, 블소2 흥행 부진에 목표가↓"-미래

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

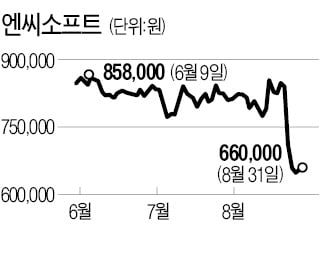

김창권 미래에셋증권 연구원은 1일 "블소2의 4분기 예상 일매출액 전망치를 기존 30억원에서 5억원으로 하향한다"며 "흥행 실패 요인은 이미 포화된 국내 모바일 다중접속역할수행게임(MMORPG) 시장에서 신규 게이머를 유인할만한 참신한 게임성이 없었기 때문"이라고 말했다.

그럼에도 불구하고 엔씨소프트에 대한 매수 의견을 유지하는 이유에 대해 김 연구원은 리니지W의 기술적 진보와 디지털 콘텐츠의 밝은 미래에 주목했다고 밝혔다.

그는 "리니지M, 리니지2M, 리니지2M 일본·대만 등이 안정적인 3분기 매출 흐름을 유지 중"이라며 "리니지W, 아이온2 등 대기 중인 신작 조기 출시 가능성도 제기된다"고 말했다.

김 연구원은 "메타버스로 확장되고 있는 디지털 콘텐츠 시장에서의 경쟁력, 글로벌 원빌드, 인공지능(AI) 통역, 크로스 플랫폼 등 게임 그래픽·운영 능력과 우수한 개발 인력 풀을 보유하고 있다"고 덧붙였다.

차은지 한경닷컴 기자 chachacha@hankyung.com

-

1

하반기 기대작 ‘블레이드&소울2’에 대한 실망감으로 급락했던 엔씨소프트 주가가 31일 반등에 성공했다. 하지만 국내 증권사에 이어 외국계도 줄줄이 목표주가와 투자의견 하향 조정에 나섰다.이날 엔...

-

2

한국투자증권 "엔씨소프트, 실적 추정치 하향…투자의견 중립↓"

한국투자증권은 31일 엔씨소프트에 대해 '블레이드&소울2'(블소2) 등 신작 출시에도 불구하고 실적 추정치를 하향 조정한다며 투자의견을 '매수'에서 '중립'...

-

3

엔씨(NC) 유니버스, 새로운 아티스트 '예린' 플래닛 오픈

㈜엔씨소프트(대표 김택진, 이하 엔씨(NC))의 글로벌 팬덤 플랫폼 ‘유니버스(UNIVERSE)’가 새로운 아티스트 ‘예린’의 플래닛(Planet, 유니버스의 아티스트 별 공간)을 30일(월) 오픈했다.그룹 ‘여자친...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)