원희룡 "대출 규제, 서민을 대부 업체로 내모는 격"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

원 전 지사는 이날 페이스북에 "문재인 정부의 가계 대출 총량 규제로 인해 은행권과 제2금융권에서 서민 대출이 어려워지니, 금융위원회가 ‘서민 금융 우수 대부업자’를 선정하며 대부 업체에 다양한 혜택을 주겠다고 한다"라면서 이같이 밝혔다.

원 전 지사는 이를 "서민에게 대부 업체에 가서 대출받으라고 등 떠미는 것"이라고 주장했다.

이어 "은행 대출을 막고 대부 업체를 추천하는 정부를 정상적이라고 볼 수 있겠나"라면서 "사금융으로 내몰리는 서민들은 더욱 심각한 가계 부채 위기에 처할 것이다"라고 꼬집었다.

금융당국의 가계대출 조이기 여파로 카드사들의 카드론(장기카드대출) 금리도 한 달 새 최대 0.75%포인트 오른 것으로 나타났다. 대출이 막힌 은행 대신 제2금융권으로 대출 수요가 몰리는 ‘풍선효과’를 막기 위해 카드사들도 금리를 올린 것으로 해석된다.

지난달 말 여신금융협회에 따르면 지난달 말 현재 신한, 삼성, 현대, 하나, 우리카드 등 5개 카드사의 고신용자 대상 카드론 평균 금리는 9.99%로 집계됐다. 전달 말(9.55%)보다 0.44%포인트 올랐다. 카드사별로 한 달 새 0.07~0.75%포인트 상승했다. 삼성카드가 가장 큰 폭(0.75%포인트)으로 올랐고 현대카드(0.59%포인트) 하나카드(0.53%포인트) 순이었다.

대출 규제로 패닉(공황)에 빠진 실수요자들은 P2P금융과 대부업을 기웃거리고 있는 처지다. 당장 자금이 필요한데 은행부터 저축은행까지 제도권 금융기관이 모두 대출을 틀어막으니 ‘울며 겨자 먹기’로 대안을 찾고 나선 것이다. 개인간거래(P2P)나 대부업은 총부채원리금상환비율(DSR) 등 정부의 각종 대출규제를 적용받지 않는다.

P2P 업체나 대부업의 경우 금리가 1금융권에 비해 월등히 높아 차주의 부담이 크다. P2P의 주택담보대출 평균금리는 연 7~10%, 개인 신용대출 금리는 연 5~20% 수준이다. 대부업의 경우 평균 대출금리는 약 17%다.

이미나 한경닷컴 기자 helper@hankyung.com

-

1

"집주인에게 빨리 이사 나간다고 했습니다"…세입자들 '패닉'

서울 동작구 상도동의 한 아파트에서 올해 말 전세계약 만료를 앞두고 이사를 예정하고 있는 윤모 씨(36)는 최근 집주인에게 퇴거 일정을 앞당기겠다고 문자를 보냈다. 연달아 나오는 대출 축소 뉴스를 보고 불안해져서다....

-

2

원희룡 "9시·3인 제한 다 없애자"…'위드 코로나' 전환 제안

원희룡 전 제주지사가 현행 코로나 사회적 거리두기 제도를 전면 개편해 "시간ㆍ인원ㆍ업종 제한을 모두 없애자"고 주장했다. 원 전 지사는 31일 국회에서 ‘위드(with) 코로나 전환 선포...

-

3

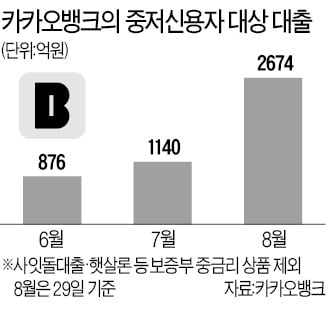

카카오뱅크가 중저신용자를 대상으로 한 중금리 대출 공급액을 한 달 만에 두 배 이상으로 늘리는 등 관련 시장 공략에 본격적으로 나섰다.카카오뱅크는 중금리 대출 공급액이 이달(29일 기준) 2674억원으로, 지난달(1...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)