“이노테라피, 높은 제품 경쟁력…내년 매출 본격화 예상”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

키움증권 분석

키움증권은 2일 이노테라피에 대해 핵심 제품의 매출이 본격화되면서 내년 상반기를 기점으로 실적에 긍정적인 영향을 미칠 것으로 봤다. 투자의견과 목표주가는 제시하지 않았다.

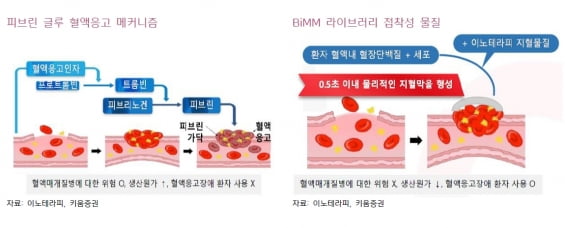

이노테라피는 세계 최초로 생체모방기술(Bio-inspired Technology)을 의료용 지혈제에 적용해 생산하고 있다. 생체모방기술이란 생물의 특성을 인위적으로 모방해 활용하는 기술이다.

회사는 홍합의 수중 접착 기제(매커니즘) 연구를 통해 혈액의 모든 단백질과 즉각적으로 반응하는 ‘BiMM(Bio-inspired Medical Materials)’ 라이브러리를 개발했다. 홍합의 접착원리가 카테콜아민 신경전달물질의 화학구조에서 기인한다는 원리를 바탕으로 한 것이다.

김상표 연구원은 “기존 피브린 글루 혈액응고와는 다른 차세대 지혈 매커니즘”이라며 “혈액매개 질병에 대한 위험을 원천 차단하고 높은 원가 경쟁력을 가지며, 환자의 혈액응고 시스템 상태와 무관하게 범용적 활용이 가능하다는 장점이 있다”고 설명했다.

시장 경쟁력도 높다는 판단이다. 시장조사기관 메드마켓에 따르면 세계 지혈제 시장은 작년 76억달러에서 내년 93억달러로 늘어날 전망이다.

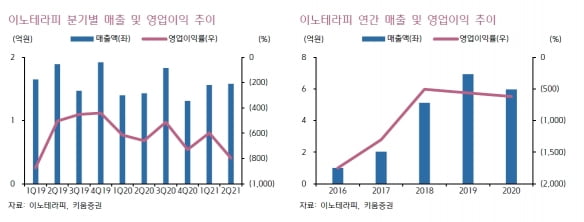

내년부터는 핵심 제품군의 매출이 본격화될 것으로 봤다. 내년 상반기 밀폐 기능을 갖고 있는 ‘STOP needle’ 제품군의 혁신의료기기 지정으로, 조기 출시될 가능성이 있다는 것이다. 김 연구원은 “혁신의료기기로 지정되면 임상 절차 생략이 가능하다”며 “내년 상반기를 기점으로 매출 성장 및 수익성 개선에 긍정적인 영향을 미칠 것”이라고 했다.

2023년 상반기에는 4등급 체내용 지혈제 ‘InnoSEAL PLUS(+DL)’를 출시할 예정이다. 이를 통해 매출도 본격적으로 확대될 것으로 예상했다. 김 연구원은 “이미 국내 허가 이후 보험 급여를 협상중인 InnoSEAL PLUS에서 파생된 제품”이라며 “출시 직후 시장에 빠르게 침투할 수 있을 것”이라고 말했다.

이노테라피는 BiMM 플랫폼 기술을 통해 지속적으로 제품 다각화를 진행 중이다. 최근 밀폐제 ‘Film product’의 생체적합성에 대한 필름 관련 모든 특허를 취득했다. 신소재 및 유전자 치료제 등 플랫폼 확장을 통한 매출도 늘어, 중장기적 성장 동력으로 작용할 것으로 기대했다.

김 연구원은 “회사는 기존 혈액응고 매커니즘의 한계점을 극복할 차세대 의료용 지혈·밀폐제와 유전자 치료제 등 제품 다각화가 가능하다”며 “글로벌 의료용 실란트 시장에 반향을 불러올 높은 제품 경쟁력을 보유하고 있다”고 했다.

김예나 기자

이노테라피는 세계 최초로 생체모방기술(Bio-inspired Technology)을 의료용 지혈제에 적용해 생산하고 있다. 생체모방기술이란 생물의 특성을 인위적으로 모방해 활용하는 기술이다.

회사는 홍합의 수중 접착 기제(매커니즘) 연구를 통해 혈액의 모든 단백질과 즉각적으로 반응하는 ‘BiMM(Bio-inspired Medical Materials)’ 라이브러리를 개발했다. 홍합의 접착원리가 카테콜아민 신경전달물질의 화학구조에서 기인한다는 원리를 바탕으로 한 것이다.

시장 경쟁력도 높다는 판단이다. 시장조사기관 메드마켓에 따르면 세계 지혈제 시장은 작년 76억달러에서 내년 93억달러로 늘어날 전망이다.

내년부터는 핵심 제품군의 매출이 본격화될 것으로 봤다. 내년 상반기 밀폐 기능을 갖고 있는 ‘STOP needle’ 제품군의 혁신의료기기 지정으로, 조기 출시될 가능성이 있다는 것이다. 김 연구원은 “혁신의료기기로 지정되면 임상 절차 생략이 가능하다”며 “내년 상반기를 기점으로 매출 성장 및 수익성 개선에 긍정적인 영향을 미칠 것”이라고 했다.

2023년 상반기에는 4등급 체내용 지혈제 ‘InnoSEAL PLUS(+DL)’를 출시할 예정이다. 이를 통해 매출도 본격적으로 확대될 것으로 예상했다. 김 연구원은 “이미 국내 허가 이후 보험 급여를 협상중인 InnoSEAL PLUS에서 파생된 제품”이라며 “출시 직후 시장에 빠르게 침투할 수 있을 것”이라고 말했다.

이노테라피는 BiMM 플랫폼 기술을 통해 지속적으로 제품 다각화를 진행 중이다. 최근 밀폐제 ‘Film product’의 생체적합성에 대한 필름 관련 모든 특허를 취득했다. 신소재 및 유전자 치료제 등 플랫폼 확장을 통한 매출도 늘어, 중장기적 성장 동력으로 작용할 것으로 기대했다.

김 연구원은 “회사는 기존 혈액응고 매커니즘의 한계점을 극복할 차세대 의료용 지혈·밀폐제와 유전자 치료제 등 제품 다각화가 가능하다”며 “글로벌 의료용 실란트 시장에 반향을 불러올 높은 제품 경쟁력을 보유하고 있다”고 했다.

ADVERTISEMENT

관련 뉴스

-

1

하나금융투자는 2일 아이센스에 대해 내년 한국과 유럽에서 연속혈당측정기(CGM)가 승인되면 매출이 크게 증가할 것이라고 전망했다. 목표주가 및 투자의견은 제시하지 않았다.아이센스는 2000년도에 설립한 체외진단기기 ...

-

2

DS투자증권은 2일 씨젠에 대해 아직 백신 접종에 따른 진단키트 수요 급감을 우려할 시점은 아니라며 투자의견 '매수'를 유지했다. 목표주가는 11만4000원으로 낮췄다. 올 3분기 매출은 32...

-

3

진단 업체들이 코로나19와 독감을 한 번에 검사할 수 있는 동시진단키트가 올겨울 주력제품이 될 것으로 보고, 관련 제품 개발 및 영업에 힘을 쏟고 있다. 델타 변이 바이러스로 인해 코로나19가 다시 확산세로 돌아선 ...

ADVERTISEMENT

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)