"바이넥스, 러시아 백신 CMO 수주 필요"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

바이넥스의 올 상반기 실적은 부진했다. 바이넥스는 일부 의약품에 대한 제조·판매 중지조치 등의 영향으로 합성의약품 매출이 감소했다. 또 바이오 위탁생산(CMO) 부문도 생산일정 지연효과가 겹치면서 상반기 매출과 순이익이 감소했다는 설명이다.

상반기 연결 재무제표 기준 매출은 전년 동기 대비 6.1% 감소한 612억원, 영업이익은 44.4% 줄어든 38억원을 기록했다. 영업이익이 크게 감소한 것은 합성의약품 매출 감소와 오송 바이오공장 5000L 가동으로 고정비가 증가한 결과라고 봤다.

바이오공장의 성장 잠재력은 여전하다는 판단이다. 바이넥스는 국내외 바이오의약품 CMO 사업에서 외형 성장을 지속해 왔다. 제넥신 한올바이오파마 파멥신 인트론바이오 에이비엘바이오 유틸렉스 셀렉스 등 많은 고객사를 확보하고 있다. 바이오산업 성장과 함께 고객과 수주가 증가하는 추세다.

하태기 연구원은 "아직은 임상시료 매출이 대부분"이라며 "장기적으로 본다면 시료매출 기업 중에서 상업화에 성공할 경우, 대규모 상업용 CMO 매출로 성장할 잠재력이 있다"고 말했다.

바이넥스의 바이오공장 중 송도공장(4500L, 500L)은 완전가동 중이다. 오송공장(1000L 2개, 5000L 1개)은 2000L 가동과 함께 최근 5000L 가동도 시작했다고 했다.

그는 "바이오제품 매출 성장과 관련해 오송공장 5000L 설비 가동이 관건"이라며 "최근 러시아 백신 생산 컨소시엄으로 참여 가능성에 주목받기도 했지만, 아직은 구체적 윤곽이 나오지 않고 있다"고 전했다. 5000L 완전가동에 대한 수주나 윤곽이 필요한 시점이란 판단이다.

하 연구원은 "현재 영업실적 성장이 정체되고, 5000L 설비 완전가동에 대한 단기 동력(모멘텀)은 부족한 상황"이라고 진단했다.

한민수 기자

-

1

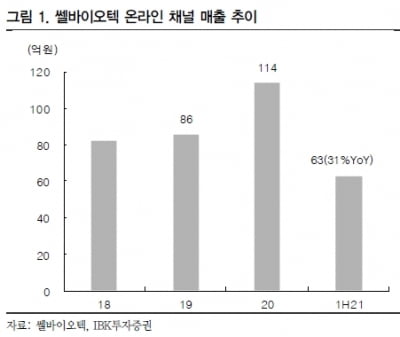

“쎌바이오텍, 2분기 성장세 전환…하반기 수익성 개선폭↑”

IBK투자증권은 6일 쎌바이오텍에 대해 실적이 지난 2분기에 성장세로 전환됐고, 하반기에는 개선폭이 더욱 커질 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다. 쎌바이오텍은 프로바이오틱스 및 마이크...

-

2

한독은 추석을 맞아 선물을 준비하는 이들을 위해 추석 특별 기획전을 진행한다고 3일 밝혔다.이번 기획전은 네이처셋 컬처렐 테라큐민 레디큐 등 한독의 대표 건강 브랜드로 구성했다. 1만원대부터 7만원대까지 가격대도 다...

-

3

피씨엘, 태국 적십자와 보건부에 타액 자가검사키트 기부

피씨엘은 태국 BJC그룹과 협업으로 태국 적십자와 보건복지부 정부병원 야전병원 등에 태국 돈 5000만바트(약 17억원) 상당의 타액 자가검사키트(PCL COVID19 Ag Gold)를 기부했다고 3일 밝혔다.&nb...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)