아마존 살만한가 …비싼 유통주와 바겐세일 유통주

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

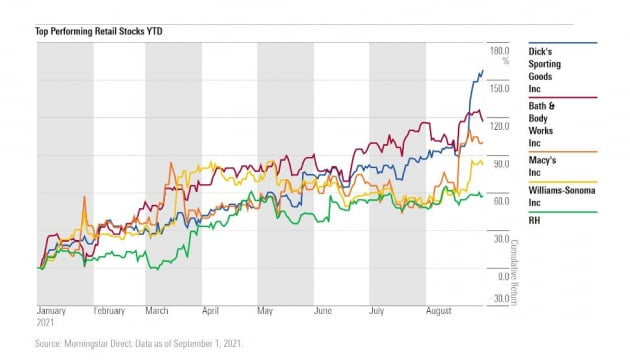

5일(현지시간) 기업평가사 모닝스타에 따르면 유통주에 집중 투자하는 SPDR S&P 소매 ETF(상장지수펀드)는 올 들어 수익률이 50%를 넘는다. 같은 기간 S&P 500 지수(20% 상승)보다 훨씬 많이 올랐다.

모닝스타의 데이비드 슈왈츠 유통담당 애널리스트는 "현재 의류소매 산업은 급증하는 수요 속에 최소한의 가격 인하만 하면서 수십 년 만에 가장 높은 수준의 영업 마진을 올리고 있다"라고 말했다. 딕스스포팅굿즈의 2분기 주당순이익(EPS. 조정)은 5.08 달러로 2019년 연간 EPS보다 38% 초과했다.

모닝스타는 투자자들은 이러한 결과를 과대평가하면 안된다고 조언했다. 코로나 팬데믹 이전의 유통업계에 존재하던 치열한 경쟁은 사라지지 않았다는 것이다. 즉 마진이 급증한 건 일시적일 것이란 얘기다.

모닝스타는 딕스스포팅굿즈는 적정 주가보다 148% 높은 프리미엄을 받고 있다고 밝혔다. 또 RH(RH)는 101% 프리미엄에 거래되고 있으며 메이시스도 적정주가를 21% 상회하고 있다고 평가했다.

이들은 대부분 오프라인 매장 사업에 주력하는 업체들이다. 하지만 모닝스타는 오프라인과 함께 온라인에서도 강력한 힘을 보이는 옴니채널 유통업체가 팬데믹 이후 미국 소매 산업의 주인공이 될 것이라고 분석했다.

게다가 임금이 오르는 등 비용 인플레이션도 발생하고 있다. 향후 이런 비용 증가 요인을 모두 소비자에게 전가할 수 있을 지는 의문이라는 평가다.

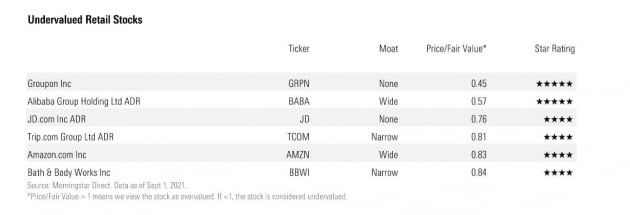

모닝스타는 향후 마진을 유지할 수 있을 것으로 분석되는 유통주로 아마존, 그루폰, 트립닷컴, 베쓰앤드바디웍스, 알리바바, JD닷컴을 꼽았다.

뉴욕=김현석 특파원

-

1

日총리 매년 바뀌는 90년대 재현되나…도쿄증시엔 악재 [정영효의 일본산업 분석]

스가 요시히데 일본 총리 내각이 1년 만에 막을 내리면서 장기정권 이후에는 총리가 매년 바뀌는 '단명정권'의 시대가 이어진다는 일본 정가의 법칙이 재현될 지 관심이 모아지고 있다. 단명정권에서는 대체로...

![日총리 매년 바뀌는 90년대 재현되나…도쿄증시엔 악재 [정영효의 일본산업 분석]](https://img.hankyung.com/photo/202109/01.27413976.3.jpg)

-

2

진원생명과학, 코로나19 백신 2a상 대상자 모집 지원 협약

진원생명과학은 국가임상시험지원재단과 협약을 맺고, 코로나19 백신 ‘GLS-5310’의 임상 2a상 시험 대상자 모집을 지원받는다고 6일 밝혔다.국가임상시험지원재단은 ’백신 임상시험참...

-

3

미국 월스트리트 투자 회사들이 이른바 '솔라 본드'로 불리는 금융상품을 대거 사들이고 있다. 솔라본드는 개인들이 태양광 패널을 설치하는 자금을 지원하기 위해 발행된 채권이다.월스트리트저널(WSJ)은 5...