절세병법

제9장. 양도소득세Ⅱ(7) - 또 바뀌는 장기보유특별공제

제9장. 양도소득세Ⅱ(7) - 또 바뀌는 장기보유특별공제

▷김성일 리겔세무회계 대표회계사

안녕하세요. 절세병법을 진행하고 있는 김성일 회계사입니다. 반갑습니다. 오늘은 말도 많고, 탈도 많고, 계산하기도 어려운 장기보유특별공제에 대해서 조금 더 자세하게 살펴볼 텐데요.

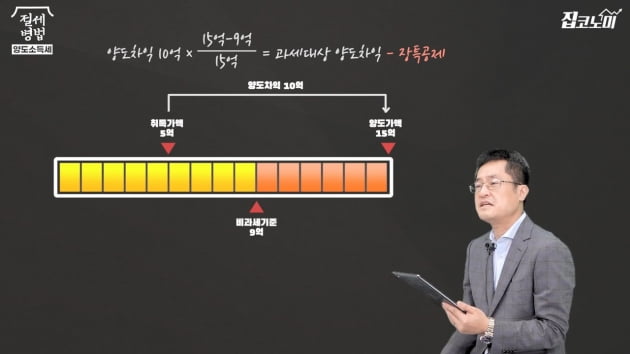

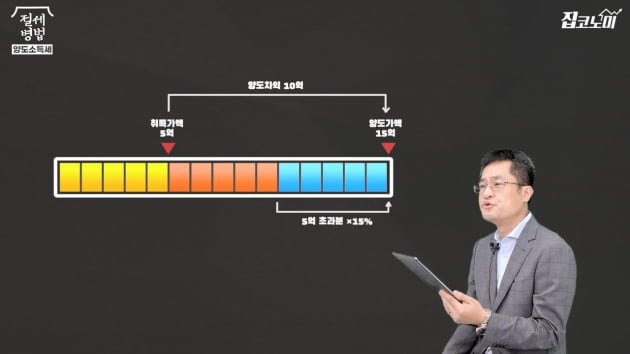

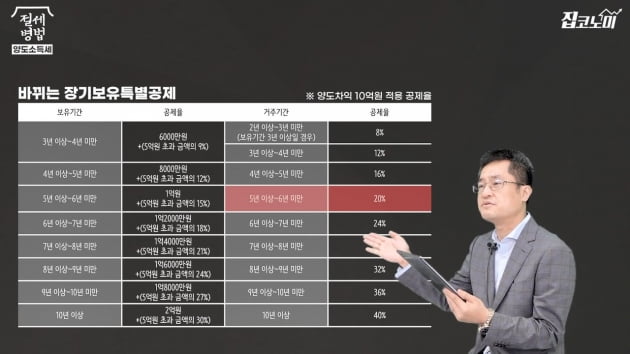

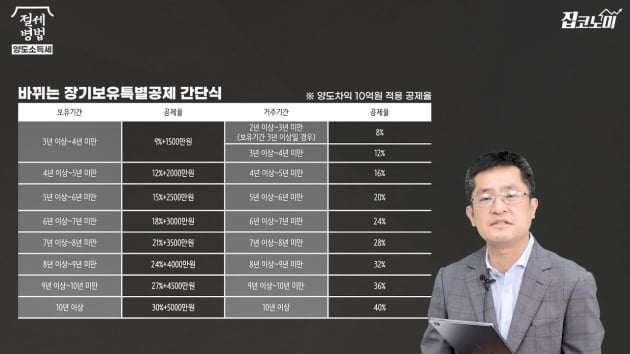

그리고 장기보유특별공제의 적용에 있어서 가장 주의하셔야 하는 부분이 매도 대상 주택이 조정대상지역에 소재하는 경우엔 보유기간을 3년 이상 하더라도 장기보유특별공제가 적용되지 않는 점을 잘 살펴보셔야 하겠습니다.

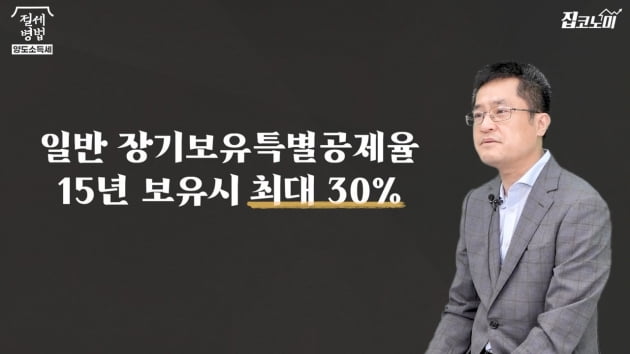

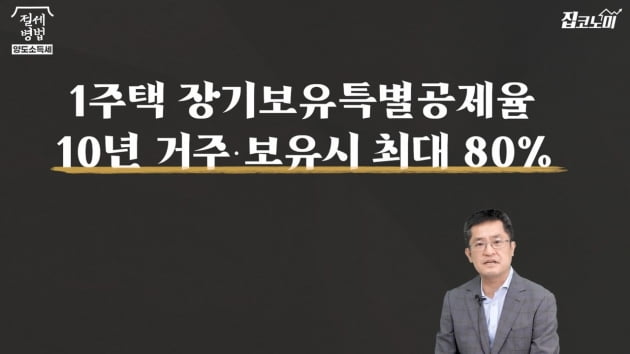

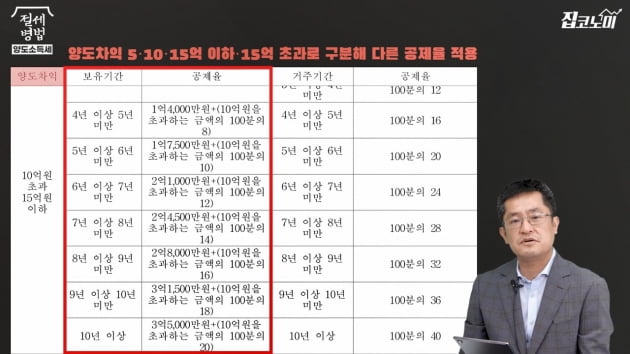

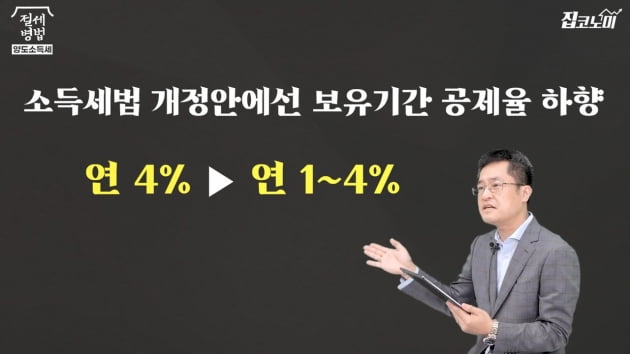

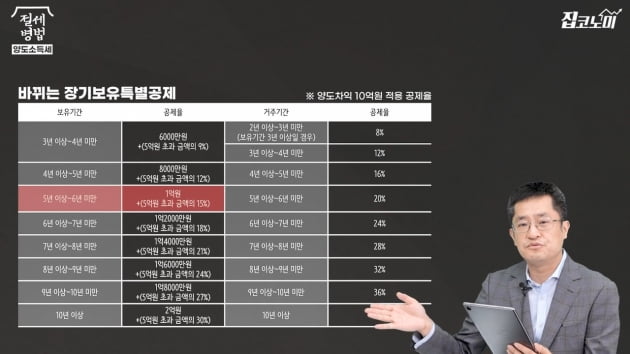

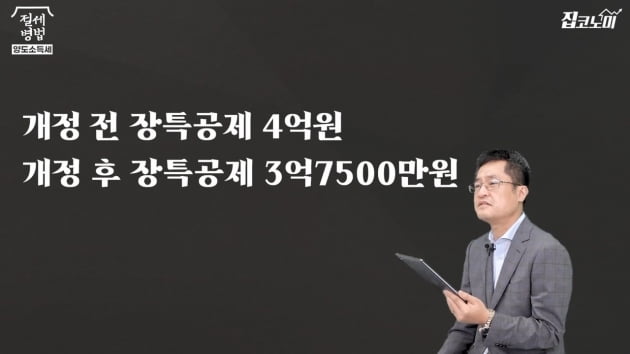

장기보유특별공제금액이 줄어든다는 의미는 결국 과세표준금액이 늘어난다는 이야기인데, 과세표준이 늘어나면 세금 액수도 늘어나게 되겠죠.

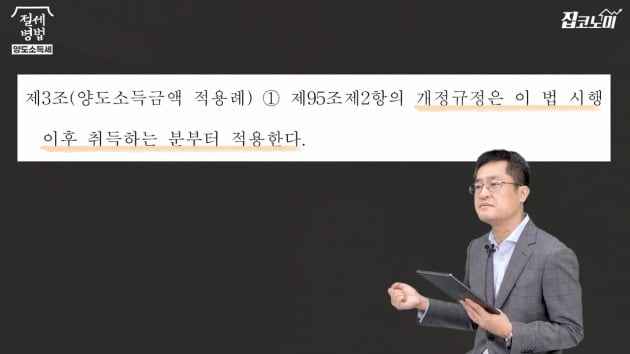

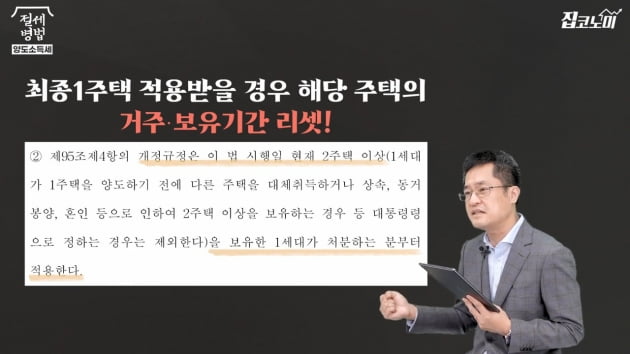

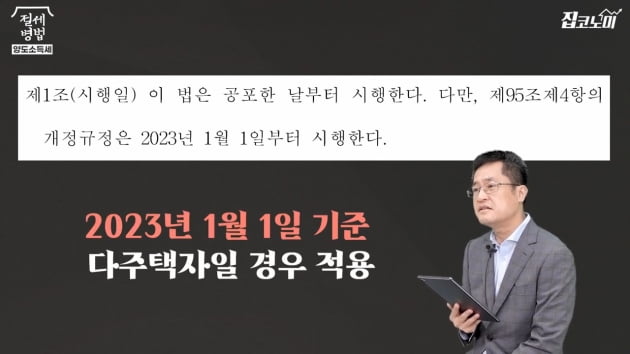

2021년 1월 1일부터 비과세 조건에서 최종1주택과 동일하게 다주택자가 장기보유특별공제를 적용함에 있어서 최종1주택이 된 날부터 계산하겠다, 라고 같이 개정안이 발표됐는데요.

지난 시간과 이번 시간에 걸쳐서 개정안에 따른 고가주택 기준금액과 장기보유특별공제금액의 변경과, 그 변경에 따른 세 효과에 대해서 살펴봤는데요. 다음 시간에도 다른 주제를 가지고 다시 돌아오도록 하겠습니다. 감사합니다.

기획 집코노미TV 총괄 조성근 디지털라이브부장

정리 전형진 기자 촬영 김윤화 PD 편집 박성길 차장

제작 한국경제신문·한경닷컴·한경디지털랩

![작동불능 공급대책…추석 이후도 불장?! [집코노미TV]](https://img.hankyung.com/photo/202109/01.27467907.3.png)