철강주가 강세다. 철강업을 둘러싼 대외 악재가 점차 해소되면서 저가 매수세가 몰리고 있는 영향이다. 증권업계에서는 철강주가 실적 개선세와 저평가 매력을 앞세워 상승할 것이라는 긍정론과 하반기 중국 경기 둔화 우려가 발목을 잡을 수 있다는 신중론이 맞서고 있다.

철강주 반등하나

7일 한국거래소에 따르면 KRX 철강지수는 2.82% 오른 2075.82에 마감했다. 거래량은 지난 7월 19일 이후 가장 많았다. 이날 경남스틸(20.25%), 화인베스틸(10.76%), 대한제강(10.02%), KG동부제철(5.65%), 세아베스틸(3.54%), 동국제강(3.52%) 등 중소형 철강주는 물론 포스코(3.30%), 현대제철(4.52%) 등 대형 철강주까지 일제히 올랐다.

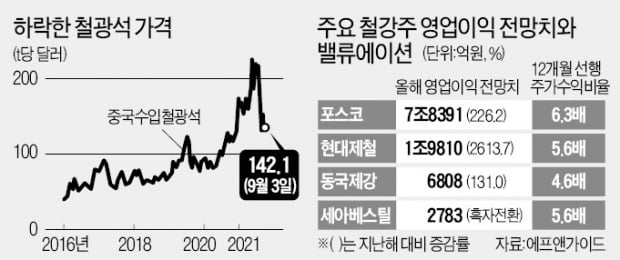

이날 철강주를 끌어올린 건 중국 상품시장 내 철광석 가격 하락 소식이 전해진 영향이다. NH투자증권에 따르면 중국이 수입하는 호주산 철광석 가격은 지난 3일 기준 t당 142.1달러를 기록했다. 한 달 전 대비 20% 넘게 떨어진 수준이다. 사상 최고가였던 지난 5월 12일(232.2달러) 대비 38.8% 하락했다. 철강재 수요가 그대로 유지되는 상황에서 철광석 가격이 하락하면 철강사들의 마진이 개선된다.

철광석 가격 하락은 중국의 철강 감산 정책 영향이 컸다. 하반기 중국 철강사들은 탄소배출 저감을 위한 감산에 들어갈 예정이다. 김윤상 하이투자증권 연구원은 “증산과 감산 사이에서 갈팡질팡하던 중국이 감산 쪽으로 방향을 정했다”며 “국내 철강사에는 긍정적”이라고 설명했다.

기대와 우려는

철광석 가격이 떨어지면서 마진이 커지는 건 철강주에 긍정적이다. 하지만 장기적으로는 제품 가격 상승 여부가 실적을 좌지우지한다. 수요가 뒷받침돼야 가능한 일이다.

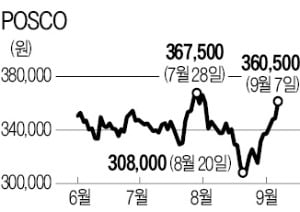

당장 9~10월은 철강주가 힘을 받을 전망이다. 연말을 앞두고 재고 축적 수요가 커지는 계절적 성수기여서다. 이 같은 영향으로 실적 전망치도 높아지고 있다. 이날 유안타증권은 포스코의 3분기 영업이익을 2조7099억원으로 전망했다. 컨센서스(증권사 추정치 평균)인 2조1970억원을 23.3% 웃돈다. 이현수 유안타증권 연구원은 “전체적인 판매가격 상승으로 영업이익 증가폭이 클 것”이라고 말했다.

문제는 4분기부터다. 중국의 경기 둔화 우려가 있다. 이를 놓고 증권업계 전망도 엇갈린다. 중국 민간·중소기업 제조업 경기를 반영하는 8월 차이신 제조업 구매관리자지수(PMI)는 49.2로 지난해 4월(49.4) 이후 가장 낮은 수치를 기록했다.

변종만 NH투자증권 연구원은 “낮아진 철광석 가격과 중국 경기 모멘텀 둔화 등이 연말로 가면서 철강 제품 가격 하방 압력으로 작용할 수 있다”고 우려했다. 11월로 예정된 테이퍼링(유동성 축소) 이슈가 다시 악재로 작용할 가능성도 있다.

중국 경기 둔화에 대해 반대 의견도 있다. 주요 지표가 악화했지만 추가 악화 가능성은 크지 않다는 게 주요 근거다. 김윤상 연구원은 “실물경기 지표가 안 좋게 나오다 보니 중국 정부도 신용대출 한도를 완화하는 등 경기 부양에 적극적”이라며 “하반기 경기 둔화 우려는 크지 않을 것”이라고 말했다.

주가 차원에서 보는 밸류에이션(실적 대비 주가 수준) 매력은 커진 상황이다. 에프앤가이드에 따르면 포스코의 12개월 선행 주가수익비율(PER)은 6.3배로 3개월 전(7.9배)보다 낮아졌다. 포스코는 통상 8~10배에서 거래돼 왔다. 현대제철과 동국제강의 12개월 선행 PER도 각각 5.6배, 4.6배로 3개월 전(9.1배, 12.2배)보다 크게 낮아졌다. 철강주에 대한 기대와 우려를 동시에 반영하더라도 주가만 놓고 보면 절대적 저평가 상태란 얘기다.