최근 월스트리트저널(WSJ)은 기판 쇼티지 현상에 대해 이렇게 설명했다. 팻 겔싱어 인텔 최고경영자(CEO)는 지난 7월 실적 발표에서 반도체 기판 부족 문제를 해결하기 위해 노력하고 있다고 언급했을 정도다. 반도체 기판은 일본 이비덴, 대만 유니마이크론, 한국 삼성전기가 ‘빅3’ 업체다.

수요는 급증하는데 공급이 부족해지자 제품 가격이 올라가면서 기판 생산 기업들의 이익은 급증했다. 이비덴과 유니마이크론 주가는 사상 최고가를 경신하고 있다. 지난 6개월간 각각 약 50%, 80% 주가가 뛰었다.

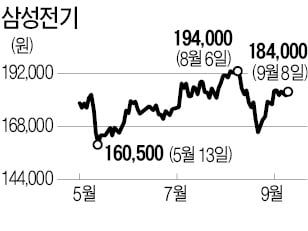

반면 삼성전기 주가는 6개월 전과 비슷한 수준이다. 8일 종가는 18만4000원. 삼성전기 주가가 박스권에 갇힌 것은 코로나19로 특수를 누렸던 PC, 태블릿 등 정보기술(IT) 기기 수요가 감소할 것이라는 우려 때문이다. 시장에서 삼성전기를 ‘적층세라믹캐퍼시터(MLCC) 관련주’로만 인식한다는 것도 영향을 미쳤다. 글로벌 1위 MLCC 업체인 일본 무라타 주가만을 정직하게 따라가고 있는 셈이다.

김지산 키움증권 리서치센터장은 “삼성전기의 사업 구조를 봤을 때 일본 무라타와 일본 이비덴 밸류에이션을 7 대 3 정도로 반영하는 것이 적절하다”고 설명했다.

올해 반도체 기판이 삼성전기 전체 이익에 기여하는 비중은 20%에 달할 것으로 전망된다. ‘깜짝 실적’이 예상되는 반도체 기판 사업에 대한 가치가 주가에 제대로 반영되지 않았다는 의미다. 이비덴의 주가수익비율(PER)은 29배, 삼성전기의 PER은 23배 정도다.

기판 사업뿐만 아니라 전체 사업부 실적도 골고루 좋다. 2분기에 이어 3분기에도 깜짝 실적을 낼 것으로 보인다. 키움증권은 삼성전기가 시장 컨센서스(3981억원)를 웃도는 4287억원의 영업이익을 낼 것으로 전망했다. 먼저 코로나19 재확산으로 무라타, 다이요유덴 등 MLCC 경쟁사들이 공장을 셧다운하면서 삼성전기가 반사이익을 누리고 있다.

반도체 기판은 FC-BGA(플립칩-볼그리드어레이)와 FC-CSP(플립칩-칩스케일패키징)의 하이브리드 형태인 신형 프로세서용 기판 시장이 확대되는 것이 기회가 되고 있다. 애플이 설계한 M시리즈 반도체 등이 이런 하이브리드 기판을 필요로 한다. 삼성전기는 이 시장을 공략하고 있다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)