금융상품 비교·추천은 핀테크 핵심수익…카카오페이 매출 비중 0.2%→32%

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

간편결제·송금으로 시작한 핀테크

적자 감수하며 가입자 확보

상품 '추천 판매'로 수익 거뒀지만

'중개'로 규제 받아 타격 불가피

핀테크 업체가 이용자에게 금융상품을 소개하는 행위를 ‘광고’가 아니라 ‘중개’로 봐야 한다는 금융당국 판단에 업계가 발칵 뒤집힌 까닭은 이 사업이 미래 핵심 수입원이기 때문이다. 광고가 중개로 바뀌는 순간 금융당국으로부터 한층 강력한 규제를 받게 된다. 핀테크업계 관계자는 “중개의 범위가 너무 넓고, 서비스를 어떻게 수정하면 문제가 안 된다는 것인지 명확한 규정도 없다”고 주장했다.

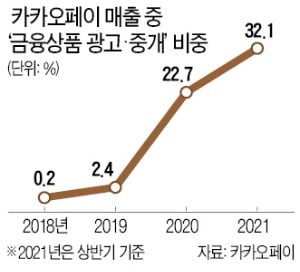

카카오페이는 금융상품 광고·중개 관련 사업을 ‘금융서비스’로 분류한다. 카카오페이 전체 매출에서 금융서비스 비중(연결 기준)은 2018년 0.2%이던 것이 2019년 2.4%, 지난해 22.7%, 올 상반기 32.1%로 급등했다. 3년 전만 해도 결제 관련 매출이 99%에 육박했는데, 순식간에 다각화가 이뤄지고 있다.

토스 매출은 2019년 1187억원에서 지난해 3898억원으로 급증했다. 토스는 전체 매출의 83%가 금융상품을 소개한 대가로 다른 금융회사에서 수수료를 받는 기업 간(B2B) 거래에서 나오고 있다.

네이버파이낸셜은 인터넷 쇼핑몰(스마트스토어) 입점 사업자를 대상으로 2금융권(미래에셋캐피탈)에 이어 1금융권(우리은행)의 신용대출과 마이너스 통장까지 내놨다.

임현우 기자 tardis@hankyung.com

-

1

중국 정부가 자국 게임업체들을 향해 신규 게임의 승인이 없을 것이라고 통보한 것으로 알려졌다. 텐센트를 비롯한 빅테크(대형 기술기업) 주가는 폭락했다. 사우스차이나모닝포스트(SCMP)는 9일 복수의 소식통을...

-

2

"빅테크에 동일기능 동일규제 적용…위법에 엄정 대응" 경고(종합2보)

고승범 위원장, 원칙 재확인…당국 "혁신 추구한다고 규제예외 기대 말라"업계 "금융당국 우려 사항 해소에 최대한 노력"혁신과 소비자 편익을 앞세워 금융분야에서도 파죽지세로 영역을 확대한 빅테크 앞에 규제...

-

3

"인터넷으로 샀더니 위조상품" 신고 3년 새 2.4배…10건중 7건은 네이버

소비자가 국내 대형 10대 쇼핑 플랫폼에서 구매한 제품 중 위조상품이 의심돼 신고한 건수가 최근 3년 동안 2.4배 가량 늘어난 것으로 나타났다, 특히 10건 중 7건은 네이버인 것으로 나타났다. ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)