섣불리 조이면 역풍…금융당국, 전세대출 딜레마

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

무주택 실수요자 폭발할 수도

금융위, 은행 심사 강화할 듯

9일 금융위원회에 따르면 지난 8월 은행권 전세대출 증가액은 2조6000억원으로 집계됐다. 전체 은행권 가계대출 증가액(6조2000억원)의 42%에 달하는 규모다. 국민·신한·하나·우리·농협 등 5대 은행만 놓고 봐도 올해 이들 은행의 전세대출 증가율은 14%로 전체 가계대출 증가율(4.3%)보다 세 배 이상 높았다. 지난해 22% 늘어나며 가계대출 급증을 주도했던 신용대출(5.4%)보다 훨씬 높다.

전세대출은 오랜 기간 금융당국의 ‘뜨거운 감자’였다. 대부분 무주택 실수요자가 빌리는 데다 주택담보대출에 비해 자금 용도를 확인하기도 쉽지 않아 섣불리 규제하기 어렵다. 전세제도가 한국에만 있는 고유한 임대제도여서 참고할 해외 사례도 없다. 최근에는 초저금리와 전셋값·집값 폭등 등이 맞물려 전세대출이 급증하고 있다. 금융당국의 한 관계자는 “대출 금리가 워낙 낮다 보니 실제 필요한 금액보다 전세대출을 더 받는 경우도 많다”며 “전셋값 상승만으로는 대출 증가세를 설명하기 어렵다”고 말했다. 하준경 한양대 교수는 지난 7일 금융연구원 토론회에서 “전세대출은 소득과 거의 상관없이 받을 수 있기 때문에 전세대출과 신용대출을 합쳐 전세를 끼고 집 사기가 쉬웠던 게 사실”이라며 “이론적으로는 전세대출이 무한대로 나갈 수 있다 보니 통제가 안 되는 것”이라고 지적했다.

이에 따라 금융권 안팎에서는 추가 규제가 임박했다는 관측이 나돌았다. 차주별 총부채원리금상환비율(DSR) 규제에 전세대출 일부를 포함시키거나, 대출을 받을 때 자금조달계획서를 제출토록 하는 방안 등이 거론됐다. 하지만 대출자 대부분이 무주택 실수요자다 보니 정부도 섣불리 칼을 대기 어렵다는 게 중론이다. 특히 집값 급등으로 내 집 마련 대신 세를 살 수밖에 없는 청년층의 불만이 폭발할 가능성이 있다.

고승범 금융위원장은 이날 “전세대출을 비롯한 가계부채 추가 대책은 전혀 확정된 것이 없다”고 말했다. 금융위는 최근 연일 보도자료를 내며 전세대출 규제 가능성을 일축하고 있다.

빈난새 기자 binthere@hankyung.com

-

1

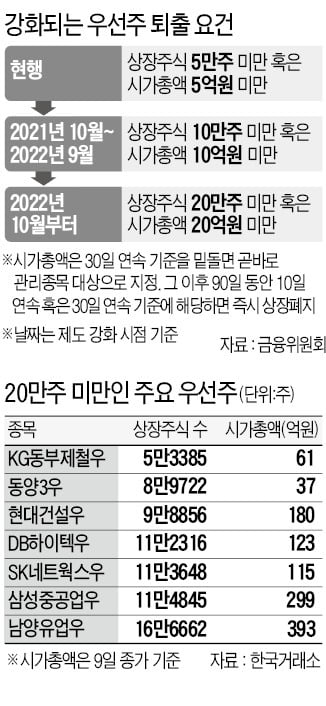

우선주 상장폐지 요건이 강화되면서 이에 해당할 수 있는 상장사들이 발 빠른 채비를 하고 있다. 퇴출 요건인 상장주식 수와 시가총액 기준을 피하기 위해 우선주만 유상증자에 나서는가 하면, 시총을 높이기 위해 활발한 우...

-

2

네이버 카카오 등 빅테크 플랫폼에 대한 금융규제가 강화되는 가운데 고승범 금융위원장이 ‘동일기능·동일규제’ 원칙을 강조했다. 이에 따라 은행 신용카드 등 전통 금융사에 비해 느슨하던...

-

3

규제 풀어 핀테크 키운다던 금융위…이젠 "특혜받을 시기 지났다"

금융위원회는 지난 몇 년간 금융 혁신을 촉진하고 소비자 편익을 제고하는 차원에서 네이버·카카오·토스 등 빅테크(대형 IT 기업) 플랫폼의 금융 진출을 적극 유도했다. 그 결과 카카오뱅크, 케...