수시입출금 통장 금리 年 2%…토스뱅크의 파격

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시중銀 금리보다 20배 높아

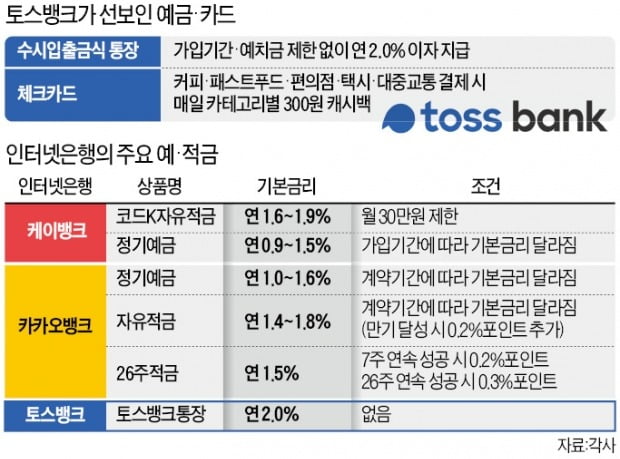

토스뱅크는 다음달 5일 영업 개시를 앞두고 예금통장과 체크카드 상품을 10일 공개했다. ‘토스뱅크 통장’은 예치금액, 기간, 거래 실적 등에 상관없이 연 2.0% 금리를 적용한다. 시중은행의 수시입출금식 통장 금리가 대부분 연 0.1%, 1년 만기 정기예금 금리도 연 1.0%대임을 감안하면 파격적인 금리로 평가된다. 홍민택 토스뱅크 대표는 “소비자가 어떤 상품이 더 나은지 고민할 필요가 없도록 상품을 설계하는 데 초점을 맞췄다”고 말했다.

‘토스뱅크 체크카드’는 전월 실적 조건 없이 매달 최대 4만6500원의 캐시백을 내세웠다. 송금 수수료와 국내외 현금자동입출금기(ATM) 입·출금 수수료는 무제한 무료다.

토스뱅크는 이날 모바일뱅킹 서비스 사전 신청을 받기 시작했다. 사전 신청자에게 이달 중순부터 예금과 체크카드, 대출 서비스 등을 먼저 제공할 계획이다. 토스뱅크는 신용대출과 마이너스통장의 최저 금리도 다른 은행보다 낮게 책정할 예정이다.

조건없이 年2% 이자?…토스뱅크 '파격 통장'에 술렁

은행권 "시장 질서 해친다"…토뱅 "이자 감당할 수 있어"

토스뱅크가 연 2.0%의 수시입출금식 통장을 내놓자 은행권이 술렁이고 있다. 은행권에서는 연 0% 초반대, 저축은행도 연 1% 초중반에 불과한 게 수시입출금식 통장 금리다. 정기예금이나 적금과 달리 만기가 정해지지 않아 유동성 관리가 어렵기 때문이다. 은행권에서는 토뱅이 ‘출혈경쟁’에 빠질 수 있다는 우려도 나온다. 토뱅은 중·저신용자 대상 대출을 적극적으로 공급하기로 금융당국과 약속했다. 리스크 관리가 까다로운 대출을 많이 취급하면서 예금 이자도 많이 줘야 한다는 얘기다.저축은행보다 높은 예금 금리

월 적립 한도가 정해져 있거나 급여 자동이체 등의 조건을 걸어야 연 1% 후반을 받을 수 있는 일반적인 은행 예·적금보다 높은 금리다. 카뱅은 지난 9일 정기예금과 자유적금 금리를 0.3~0.4%포인트 올렸지만, 토뱅 수시입출금식 통장에 못 미치는 연 1.5~1.6% 수준이다. 급여 이체 조건 등을 지켜야 우대금리가 제공돼 연 1.8%의 이자를 받을 수 있다. 케뱅의 코드K 자유적금은 1년 만기 기준으로 월 30만원 이하 금액에 대해서만 연 1.8% 금리를 제공한다.

토뱅은 높은 예금 금리를 감당할 수 있다는 입장이다. 은행권의 평균 순이자마진은 지난달 말 기준 1.44%인데, 상당 부분을 포기하면 예금 금리를 높일 수 있다는 것이다. 토뱅이 밝힌 신용대출 금리는 최저 연 2.72%로 다른 은행에 비해 0.1%포인트가량 낮다. 이번에 출시된 수시입출금식 통장 금리는 다른 은행보다 0.4%포인트가량 높은 수준이다. 최저 금리를 기준으로 봐도 토뱅이 포기하는 마진만 최대 0.5%포인트로, 이익 상당 부분을 당분간 포기하겠다는 의미로 풀이된다. 토뱅 관계자는 “시중은행과 달리 중금리 대출을 병행할 계획이고, 기존 시중은행의 순이자마진이 상당히 높은 수준이어서 연 2.0% 수준의 예금 금리는 감당할 수 있다”고 설명했다.

토뱅도 이번 수시입출금식 통장으로 자금이 집중 유입되면 유동성 관리에 차질을 빚을 것에 대비하고 있다. 토뱅은 다음달께 자본 확충에 나서는 방안을 금융당국과 협의 중인 것으로 전해졌다.

“무리한 출혈경쟁 지속 어려워”

은행권에서는 연 2.0% 금리가 지속가능하지 않다는 의견이 대세다. “시간이 조금 지나면 결국 금액 제한이나 금리 조건을 둘 수밖에 없을 것”이라는 게 은행권의 공통된 예상이다. 토뱅이 당국에 올해 중금리 대출 비중을 34.9%까지 할당하겠다고 밝힌 것도 건전성 관리에 상당한 부담으로 작용할 전망이다.한 인터넷은행 관계자는 “정기예금이나 적금을 통해 대출과 만기를 일치시켜 유동성을 확보해야 하는데, 수시입출금식 통장은 유동성 관리가 어렵다는 게 문제”라고 지적했다. 다른 은행 관계자는 “토뱅뿐 아니라 대주주인 비바리퍼블리카가 적자를 거듭하는 상황에서 무리한 출혈경쟁은 지속되기 어렵다고 본다”고 말했다. 그러면서 “아직 리스크 관리 경험이 없는 토뱅이 은행권 최고 수준의 원가를 부담하겠다는 것은 도박에 가깝다”고 덧붙였다.

토뱅은 별도 중금리 대출 상품 없이 일반 신용대출과 마이너스통장 두 종류만 내놓을 것으로 알려졌다. 토뱅이 공개한 신용대출 상품의 금리 구간은 연 2.72~15.00%로 중금리 구간이 포함돼 있다.

박진우/빈난새 기자 jwp@hankyung.com

-

1

토스뱅크 출범 앞두고…"카뱅보다 파격" 케이뱅크의 승부수

케이뱅크가 중·저신용자에 대한 신용대출을 확대하기 위해 두 달치 이자를 면제해주기로 했다. 카카오뱅크가 시행하고 있는 ‘한 달치 이자 면제’보다 파격적이다. 금융당국에 약속한 중&m...

-

2

모바일 금융 플랫폼 토스는 육아휴직급여나 가정양육수당, 청년내일채움공제 등 자신이 받을 수 있는 정부 혜택을 조회하고 신청까지 한번에 할 수 있는 ‘숨은 정부지원금 찾기’ 서비스를 선보였다고 1...

-

3

모바일 금융 플랫폼 토스는 육아휴직급여나 가정양육수당, 청년내일채움공제 등 자신이 받을 수 있는 정부 혜택을 조회하고 신청까지 한번에 할 수 있는 ‘숨은 정부지원금 찾기’ 서비스를 선보...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)