“엘앤씨바이오, 中 진출 등 내년부터 모멘텀 본격화될 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

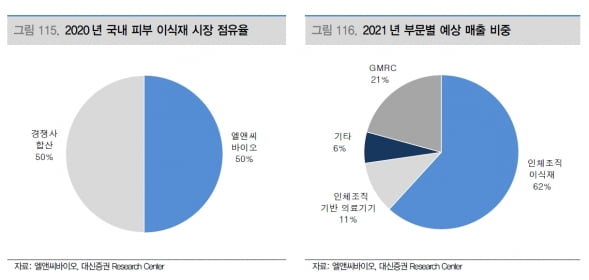

엘앤씨바이오는 인체조직 이식재와 인체조직 기반 의료기기 등을 제조·판매하는 기업이다. 주요 제품으로 동종진피 이식재 ‘메가덤’, 동종진피 가루(파우더) 형태의 ‘메가필’, 동종 골 이식재 ‘메가본’ 등이 있다. 작년 기준 국내 인체조직 시장 점유율 1위다.

내년부터는 본격적으로 중국에 진출할 예정이다. 회사는 지난달 중국 국제금융공사(CICC)와의 합작법인에 대한 2차 자본금 1100만달러를 납입했다. 시장에서 우려했던 자본금 납입 지연 위험(리스크)을 해소했다. 중국 합작법인은 3년 내 메가덤 매출 3000억원을 달성하고, 향후 중국 증권시장에 10조원 가치로 상장한다는 계획이다.

중국 하이난성으로부터 동종진피 이식재 ‘메가덤플러스’에 대한 긴급사용승인도 받았다. 한경래 연구원은 “중국 피부이식재 시장 중 유방재건 시장은 6400억원 규모로 추정되는데, 이종진피 제품이 주로 사용되고 있다”며 “엘앤씨바이오의 동종진피는 이종진피에 비해 부작용이 적고 높은 기술력이 필요해, 확실한 경쟁 우위를 확보할 것”이라고 말했다.

회사는 현재 중국 쿤산에 현지 공장을 건축 중이다. 내년 7월 완공 목표다. 우수의료기기제조및품질관리(GMP) 생산 허가를 받으면, 내년 말부터 생산이 가능할 전망이다. 1차 생산능력(CAPA)은 7000억원 규모로 파악된다.

중국 시장 진출과 함께 신제품 출시에 따른 모멘텀도 보유하고 있다는 판단이다. 엘앤씨바이오는 내년 동종연골 치료용 의료기기 ‘메가카티’를 출시한다. 지난 1월 임상에서 마지막 피험자에 대한 주입을 마쳤다. 내년 2월 결과를 발표할 예정이다.

올해 매출과 영업이익은 각각 467억원과 145억원으로 추정했다. 작년 대비 각각 41.6%와 97.9% 증가할 것이란 예상이다. 상반기에 이어 하반기에도 분기별 실적 성장을 기대했다.

내년에는 602억원과 195억원의 매출과 영업이익을 내면서, 올해보다 실적이 늘어날 것으로 봤다. 한 연구원은 “메가카티의 의료기기 허가 및 출시 시점에 따라 추가적인 예상실적 상향도 가능할 것”이라며 “안정적인 실적 고성장과 더불어 중국 본토 시장에 대한 제품승인 기대감이 확대되는 만큼, 중장기적인 주가 우상향이 기대된다”고 말했다.

-

1

지노믹트리, 美 학회서 방광암 조기진단 임상 결과 발표

지노믹트리는 미국 비뇨기과학회(AUA) 정기 학술대회에서 자회사인 프로미스 다이애그노스틱스와 함께 방광암 조기진단 제품 '얼리텍-방광암'의 임상시험 결과를 포스터로 발표했다고 13일 밝혔다.이 제품은 ...

-

2

아이큐어는 에스디바이오센서의 코로나19 자가검사 진단키트인 ‘STANDARD Q COVID-19 Ag Home test’를 국내 기업 복지몰인 현대이지웰, SK 베네피아, 이제너두에서 판매한다고...

-

3

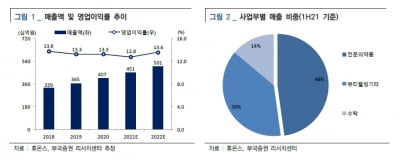

부국증권은 13일 휴온스에 대해 전문의약품(ETC)과 뷰티·웰빙 사업 부문에서 매출이 늘면서 실적 개선을 이어갈 것으로 전망했다. 투자의견 ‘매수’와 목표주가 8만8000원을 유지했...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)