“에스디바이오센서, 델타 확산으로 진단키트 수요 이어질 것”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

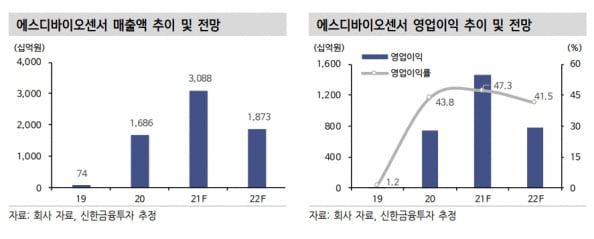

에스디바이오센서는 코로나19 대유행을 계기로 최단 기간 고성장한 글로벌 체외진단 기업이다. 면역화학진단,분자진단 혈당측정기 등 다양한 제품군을 보유하고 있다. 체외진단 시장의 약 70%를 차지하는 진단 플랫폼을 구축했다.

신속진단키트 ‘스탠다드 Q(STANDARD Q)’의 고성장을 바탕으로 2019년 730억에 불과하던 매출은 올 상반기 1조9000억원까지 증가했다. 2021년 상반기 기준 지역별 매출 비중은 유럽 66%, 아시아 15%, 인도 7%, 라틴 아메리카 4%, 아프리카 4%다. 유럽 매출이 전사 실적을 이끌고 있다는 설명이다.

이동건 연구원은 “올해 매출은 3조원으로 추산한다”며 “로슈와의 신속진단키트 공급계약을 바탕으로 탄탄한 매출 성장을 이룰 것”이라고 전망했다.

델타 변이 바이러스의 확산으로 신속진단키트의 중요성이 다시 부각될 것이란 예상이다. 그는 “미국 신속진단키트 매출은 백신 접종자 대상 돌파 감염 및 독감·코로나19 동시진단 수요 증가로 인해 확대될 것”이라며 “유럽에서도 델타 변이 바이러스뿐만 아니라 QR 인증 도입으로 신속진단키트 수요를 꾸준히 이어갈 것”이라고 말했다.

또 선진국 중심의 코로나19 백신 추가접종(부스터샷) 시행에 따라 국가 간 접종률 격차가 커지면서, 인도 및 아시아 지역에서의 수요도 늘어날 것으로 봤다.

이 연구원은 “에스디바이오센서의 주가는 코로나19 대유행 이후 신속진단키트 수요 감소에 따른 매출 급감 우려로 하락세에 접어들었다”며 “신속진단키트 매출의 하락폭은 제한적일 것”이라고 예상했다.

위드 코로나 흐름에 따른 매출 성장과 보유 현금을 바탕으로 한 인수합병(M&A) 등 포스트 코로나 전략 시행이 가능한 만큼, 추가적인 목표주가 상향 여력도 존재한다고 판단했다.

-

1

NH투자증권은 14일 에이비온에 대해 간세포성장인자수용체(c-MET) 저해제 시장에서 매력적인 후보물질(파이프라인)을 보유하고 있어, 가치가 점점 높아질 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.&n...

-

2

신테카바이오 "난청·헌팅턴병 치료 유효물질 후보 도출 성공"

신테카바이오는 인공지능(AI) 신약후보물질 발굴 플랫폼 '딥매처'를 통해 헌팅턴병 및 난청 유전자 조절 치료제 개발을 위한 유효물질(Hit compound) 후보 도출 등에 성공했다고 14일 밝혔다.신...

-

3

JW바이오사이언스, 췌장암 진단 바이오마커 특허 비독점 기술이전

JW생명과학의 자회사인 JW바이오사이언스는 스웨덴 진단기업 이뮤노비아와 다중 생체표지자(바이오마커) 특허에 대한 비독점적 기술이전(통상실시권) 계약을 체결했다고 14일 밝혔다. 이번 특...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)