자료=한국기업평가

롯데쇼핑이 한샘 지분 인수를 통해 중장기적인 시너지 효과를 낼 것이란 국내 신용평가사의 전망이 나왔다.

한국기업평가는 13일 한샘 지분 인수 관련 롯데쇼핑의 재무 부담이 크지 않다며 이같이 밝혔다. 롯데쇼핑은 지난 9일 한샘 지분 인수에 참여한다고 발표했다. 출자금 2995억원 전액을 차입 조달해도 재무안정성엔 큰 변화가 없다는 게 한국기업평가의 분석이다. 오히려 사업적 측면에서 한샘의 높은 집객력이 기존 유통채널의 경쟁력에 긍정적으로 작용할 것이라고 내다봤다.

최한승 한국기업평가 수석연구원은 "경쟁사들의 인수 사례와 한샘의 시장지배력을 고려했을 때 시너지 확보가 가능하다고 판단한 것"이라고 말했다.

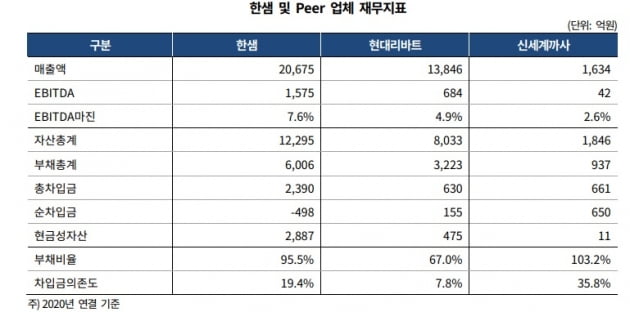

실제 현대백화점은 현대리바트와 현대L&C를, 신세계는 신세계까사를 인수했다. 이들은 백화점과 대형마트, 홈쇼핑 등 유통채널을 적극 활용해 급성장하고 있는 홈인테리어 시장에서 경쟁 우위를 확보하고 있다. 한국기업평가는 롯데쇼핑이 한샘 지분 인수를 통해 온오프라인 상품 경쟁력 강화와 차별화된 공간 기획 등 상품·콘텐츠·집객 측면에서 시너지를 창출할 것이라고 판단하고 있다.

한국기업평가는 이커머스(전자상거래) 대응을 위한 추가적인 대규모 인수합병(M&A) 등 향후 사업 전략과 자금 소요 발생 여부를 관찰해 신용도에 반영할 방침이다. 한국기업평가는 롯데쇼핑의 신용등급으로 AA를 부여하고 있다. 신용등급 하향 조정 가능성이 있다는 의미의 부정적 등급전망도 동시에 부여하고 있다.

![[테셋 공부합시다] 경기고 홍성진 학생 고교 1위…주니어 테샛 1등 김예림 학생](https://img.hankyung.com/photo/202109/AA.27425873.3.jpg)