나이스신용평가는 13일 '대형 금융회사 정상화·정리계획(RRP) 제도 도입이 은행과 은행지주사 신용도에 미치는 영향'을 통해 이같이 밝혔다.

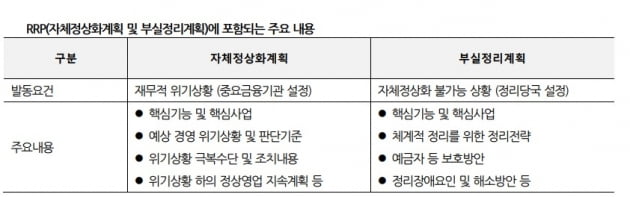

RRP 제도는 자체 정상화 계획과 부실 정리 계획의 작성·제출을 의미한다. 금융회사의 '사전 유언장'이라고 불리기도 한다. 올 6월 말부터 금융산업의 구조 개선에 관한 법률 개정안이 시행되면서 금융 체계상 중요한 금융회사는 경영 위기 상황에 대비해 자체적으로 건전성을 회복하기 위한 자체 정상화 계획을 작성해 제출해야 한다.

또 예금보험공사는 금융 체계상 중요한 금융회사가 건전성을 회복할 수 없는 경우에 대비하기 위해 해당 금융회사를 정상화·퇴출시키기 위한 부실 정리 계획을 수립해 제출해야 한다.

올 7월 발표된 내년 국내 중요한 은행·은행지주사로는 신한금융지주, KB금융지주, 하나금융지주, 우리금융지주, 농협금융지주, 신한은행, 국민은행, 하나은행, 우리은행, 농협은행이 있다.

나이스신용평가는 "현재 작성된 RRP 예비안에는 은행지주사의 지원 내용을 포함한 경우에도 지원 규모가 은행지주사의 자기자본 규모 대비 제한적이어서 은행지주사가 은행 선순위 채권자에 우선해 손실을 부담해야 하는 등 본격적인 채권자손실분담(Bail-in) 제도 관련 사항은 포함돼 있지 않다"고 파악했다. 예비안 검토 결과 은행과 은행지주사의 신용도 변화 가능성이 제한적이라는 게 나이스신용평가의 판단이다.

하지만 나이스신용평가는 "본격적인 Bail-in 제도 도입 이전에도 점진적인 RRP 내용 강화로 인해 은행지주사의 구조적 후순위성이 확대될 가능성이 있다"며 "은행지주사의 경우 구조적 후순위성이 강화되면 신용도에 불리하게 작용할 전망"이라고 분석했다.

내년 3월 심의되는 자체 정상화 계획 최종안에 위기 때 은행지주사가 은행의 증자와 신종자본증권 발행에 대규모로 참여한다는 등 은행지주사의 구조적 후순위성이 부각되는 내용이 포함되는지 여부에 대한 검토가 필요하다는 설명이다.

나이스신용평가는 올해 RRP 최종안엔 관련 내용이 없더라도 1년 주기로 매년 제출하는 RRP의 제출 주기를 봤을 때 금융당국의 점진적인 RRP 내용 강화 요구가 이뤄질 수 있다고 보고 있다.

이예리 나이스신용평가 선임연구원은 "은행에 대한 정부 지원 가능성이 저하되더라도 손실흡수능력이 충분하면 은행의 신용등급은 변화가 없을 것"이라면서도 "은행지주사의 경우 은행 선순위 채권자에 비해 우선해 손실분담을 하게 되면 구조적 후순위성이 부각돼 은행에 비해 더욱 큰 신용등급 하락 압력을 받을 가능성이 있다"고 말했다.

![하이트진로의 선방에도 차입 부담 탓에 신용도 개선 주춤한 하이트진로홀딩스 [마켓인사이트]](https://img.hankyung.com/photo/202109/01.27485409.3.jpg)

![[포토] SK이노베이션 등 '기후리스크 관리모형' 개발 추진](https://img.hankyung.com/photo/202109/AA.27489055.3.jpg)