"高금리 카드론 타고 날았다"…카드사 상반기 순익 33.7% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

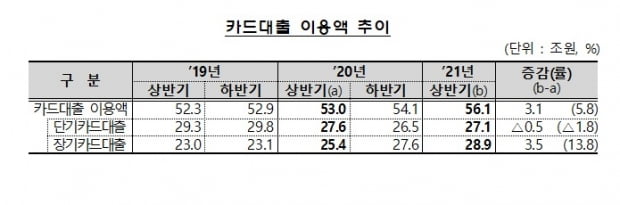

상반기 카드 이용액 8.9% 증가…카드론 13.8% 늘어나

14일 금융감독원에 따르면 올해 상반기 8개 전업카드사의 순이익은 작년 상반기(1조1181억원)보다 33.7% 증가한 1조4944억원인 것으로 집계됐다. 총수익은 같은 기간 5993억원 늘어난 10조6612억원을 기록했다. 소비 심리 회복의 영향으로 가맹점수수료 수익이 2578억원, 카드론 수익이 1320억원 늘었다. 총비용은 전년 동기 대비 2229억원 줄어든 9조1667억원으로 집계됐다. 대손준비금 적립 후 당기순이익은 1조531억원 수준으로 나타났다.

상반기 신용·체크카드 이용액은 전년 동기(424조8000억원) 대비 8.9% 증가한 462조6000억원을 기록했다. 개인 신용카드 이용액이 24조1000억원으로 같은 기간 8.9% 증가했고, 법인 신용카드 이용액이 10조8000억원으로 15.2% 늘어났다. 체크카드 이용액도 2조9000억원으로 전년 동기 대비 3.4% 증가했다.

카드대출 이용액은 56조1000억원으로 전년 동기(53조원) 대비 5.8% 늘어났다. 단기카드대출인 현금서비스 이용액은 27조1000억원으로 같은 기간 1.8% 감소됐지만, 장기카드대출인 카드론 이용액이 28조9000억원으로 13.8% 증가한 영향이다.

신용카드 발급량은 1억1546만매로 전년 동월 말(1억1253만매)보다 2.6% 증가했다. 매수로는 293만매가 늘었다. 발급량 증가율은 계속 둔화하고 있다. 휴면카드는 전년보다 12.7%, 매수로는 137만매 증가했다. 체크카드 발급량은 전년 동월 말(1억1159만매)보다 3.6% 줄어든 1억755만매로 나타났다.

금감원 관계자는 "코로나19 장기화에도 소비지출이 회복되고, 카드대출 이용도 증가하면서 카드사의 순이익이 크게 증가했다"며 "연체율 등 자산건전성도 지속적으로 개선되고 있으며, 유동성 관리 강화 등으로 자금조달 여건도 양호하다"고 진단했다.

이 관계자는 "가계부채의 안정적 관리를 위해 카드대출이 과도하게 증가하지 않도록 리스크 관리를 강화하고, 금리상승과 변이바이러스 확산 등 잠재 리스크 요인에 선제적으로 대비하도록 지도할 것"이라고 덧붙였다.

김수현 한경닷컴 기자 ksoohyun@hankyung.com

-

1

'위드 코로나' 기대감에 여행·항공株 강세…하나투어 7%대↑

신종 코로나바이러스 감염증(코로나19)이라는 감염병을 관리하면서 일상으로 복귀하는 ‘위드(With) 코로나’에 대한 기대감이 고조되면서 여행기업과 항공기업의 주가가 강세를 보이고 있다.14일 오...

-

2

"BTS 굿즈를 매년 준다고?"…신한카드, 방탄소년단 카드 내놨다

신한카드가 하이브의 자회사 위버스컴퍼니와 함께 상업자표시 신용카드(PLCC) 'Weverse 신한카드(위버스 신한카드)'를 출시했다고 14일 밝혔다.이 카드는 글로벌 팬덤 플랫폼 위버스샵에 입점한 아티...

-

3

MSD, 연내 경구용 코로나19 치료제 FDA 승인 기대

MSD는 회사의 경구용 코로나19 치료제 ‘몰누피라비르’가 연내 미국 식품의약국(FDA)의 긴급사용승인을 받을 가능성이 있다고 13일(현지시간) 밝혔다.로버트 데이비스 MSD 대표는 이날 모건스...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)