"효성첨단소재, 내년 슈퍼섬유 생산능력 증가…목표가 14% 올려" -키움證

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

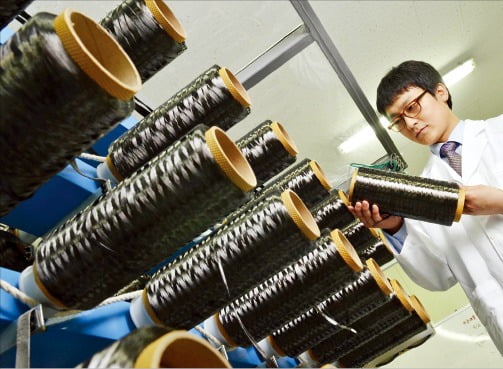

이동욱 키움증권 연구원은 "탄소섬유, 아라미드 등 효성첨단소재의 슈퍼섬유 생산능력은 올해 초 5350톤에서 내년 하반기에는 1만350톤으로 93.5% 증가하며 1만톤을 상회할 전망"이라며 "이에 판매 물량 증가, 규모의 경제 효과에 따른 단위당 원가 개선과 밸류에이션의 추가 상승이 예상된다"고 평가했다.

그는 "아라미드 생산능력은 1350톤에서 3850톤으로 증가했다"며 "올해 3분기는 증설분 시운전 과정에서 개선 비용 등이 일부 발생할 예상이지만 올해 4분기부터 본격적인 판매량 증가가 나타날 것"이라고 전했다.

그러면서 "또 5세대 이동통신(5G) 광케이블 도입률 확대와 전기차 시장 성장으로 회사는 증설 이후에도 지속적인 디보틀넥킹 작업을 진행할 것"이라며 "한편 이번 증설 완료로 수익성이 추가적으로 개선될 것으로 추정된다"고 설명했다.

그는 "탄소섬유 생산능력은 현재 4000톤에서 내년 7월 6500톤으로 증가할 것"이라며 "현재 압축천연가스(CNG) 연료 탱크 및 전선심재향 수요가 증가하는 가운데 한화솔루션 등과 고압용기에 사용되는 고강도 탄소섬유 장기공급계약 체결로 인한 수주물량 증가에 기인한다"고 분석했다.

류은혁 한경닷컴 기자 ehryu@hankyung.com

-

1

"SK바사, 백신 시장에서 경쟁력 입증…하반기 실적 견조"-신한금투

신한금융투자는 15일 SK바이오사이언스에 대해 상반기 백신 시장에서 생산 역량과 경쟁력을 입증하는 등 하반기에도 신종 코로나바이러스 감염증(코로나19) 백신 위탁개발생산(CDMO) 매출은 견조할 것이라며 투자의견 &...

-

2

"네이버, 최근 주가 조정은 저가 매수 기회"-한국투자증권

한국투자증권은 15일 네이버(NAVER)에 대해 금융당국의 인터넷 플랫폼 규제에도 본질적인 투자가치는 여전한 저평가 영역이라며 투자의견 '매수'와 목표주가 54만원을 유지했다.정호윤 한국투자증...

-

3

주당 45만원을 넘었던 네이버가 직격탄을 맞았다. 정치권에서 플랫폼 사업자를 규제해야 한다는 의견이 나온 데 이어 금융당국이 '금융플랫폼 업체의 금융소비자법(금소법) 위반' 우려가 있다는 해석을 내놓으...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)