"골디락스 접어든 삼성전자, 3분기 실적 기대 커진다"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

하나금투, 컨센서스 상향 조정

"반도체 부문 실적이 주가 좌우"

"반도체 부문 실적이 주가 좌우"

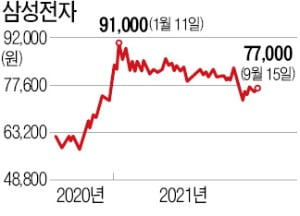

‘7만전자’에 갇힌 삼성전자의 3분기 실적 기대감이 높아지고 있다. 일부 증권사는 삼성전자가 ‘골디락스(완만한 성장세의 이상적인 상태)’에 접어들었다고 평가하고 있다. 다만 좋은 실적이 주가에 미치는 영향이 미미할 것이란 분석도 나온다.

삼성전자는 15일 유가증권시장에서 0.52% 오른 7만7000원에 마감했다. 올 들어 4.94%, 하반기 들어선 4.58% 주가가 하락했다. 500만 명을 넘어선 개인투자자들은 삼성전자의 주가 하락에 당황할 수밖에 없었다.

주주들의 우려와 달리 3분기 실적 전망은 여전히 밝다. 이날 하나금융투자는 ‘3분기 실적 골디락스 느낌’이란 보고서를 통해 삼성전자의 3분기 영업이익 추정치를 15조2000억원에서 15조7000억원으로 상향 조정한다고 밝혔다. 시장 컨센서스(증권사 추정치 평균) 15조4800억원을 웃도는 수치다. 하나금투 예상대로 실적이 발표될 경우 전년 동기 대비 30%가량 이익이 증가한다. 김경민 하나금투 연구원은 “동아시아 셧다운 및 부품 부족으로 인한 스마트폰 출하 부진이 마이너스 요인이지만 원화 약세, 반도체 수익 개선은 긍정적 요인”이라고 평가했다. 그러면서 “미우나 고우나 반도체 사업부문 실적이 가장 중요한데, 반도체 사업부의 실적 가시성이 양호해 주가 반등을 기대해본다”고 말했다.

다만 호실적이 주가를 끌어올릴지는 여전히 미지수다. 분기마다 ‘어닝 서프라이즈’를 발표했지만 주가에 영향을 미치지 못한 경우가 대부분이었기 때문이다. 일각에선 영업이익보다 회사 전체 매출이 늘어나 반도체 가격 반등이 이뤄져야 투자자들이 반응할 것이란 분석도 나온다. 이한영 DS자산운용 주식운용본부장은 “실적에 대한 반등보다 반도체 가격이 주가를 좌우할 것으로 보인다”며 “비메모리 수익성이 높아지고 있어 내년 반도체 가격 반등이 예상되는 만큼 연말께 움직임이 있을 것”이라고 분석했다.

박재원 기자 wonderful@hankyung.com

주주들의 우려와 달리 3분기 실적 전망은 여전히 밝다. 이날 하나금융투자는 ‘3분기 실적 골디락스 느낌’이란 보고서를 통해 삼성전자의 3분기 영업이익 추정치를 15조2000억원에서 15조7000억원으로 상향 조정한다고 밝혔다. 시장 컨센서스(증권사 추정치 평균) 15조4800억원을 웃도는 수치다. 하나금투 예상대로 실적이 발표될 경우 전년 동기 대비 30%가량 이익이 증가한다. 김경민 하나금투 연구원은 “동아시아 셧다운 및 부품 부족으로 인한 스마트폰 출하 부진이 마이너스 요인이지만 원화 약세, 반도체 수익 개선은 긍정적 요인”이라고 평가했다. 그러면서 “미우나 고우나 반도체 사업부문 실적이 가장 중요한데, 반도체 사업부의 실적 가시성이 양호해 주가 반등을 기대해본다”고 말했다.

다만 호실적이 주가를 끌어올릴지는 여전히 미지수다. 분기마다 ‘어닝 서프라이즈’를 발표했지만 주가에 영향을 미치지 못한 경우가 대부분이었기 때문이다. 일각에선 영업이익보다 회사 전체 매출이 늘어나 반도체 가격 반등이 이뤄져야 투자자들이 반응할 것이란 분석도 나온다. 이한영 DS자산운용 주식운용본부장은 “실적에 대한 반등보다 반도체 가격이 주가를 좌우할 것으로 보인다”며 “비메모리 수익성이 높아지고 있어 내년 반도체 가격 반등이 예상되는 만큼 연말께 움직임이 있을 것”이라고 분석했다.

박재원 기자 wonderful@hankyung.com

관련 뉴스

-

1

삼성전자가 골프 라운드 도우미 기능을 갖춘 ‘갤럭시워치4 골프 에디션’(사진)을 15일 출시했다. 지난달 27일 출시한 갤럭시워치4에 ‘스마트 캐디’ 앱이 적용된 제품이다....

-

2

주요 20개국(G20)에서 2023년 도입을 목표로 논의하고 있는 디지털세와 관련해 한국 정부가 속도 조절을 요구하고 나섰다. 반도체 같은 중간재와 관련된 세부적인 과세 기준이 모호해 삼성전자, SK하이닉스 등에서 ...

-

3

애플과 샤오미가 15일 나란히 스마트폰 신제품을 출시했다. 흥행 돌풍을 일으키고 있는 삼성전자 3세대 폴더블폰 발표 이후 약 한 달 만이다. 애플은 스마트폰 성능과 카메라를 개선하면서 가격은 동결하는 전략을, 샤오미...