미국인도 고민하는 여드름…여드름패치 티앤엘 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

"실적 지속 호조 전망…밸류에이션도 낮아"

16일 티앤엘은 전 거래일 대비 12.33% 오른 5만8300원에 장을 마쳤다. 전날 8% 급등에 이어 이날도 상승세를 이어갔다. 지난해 말 상장 당시엔 공모가를 못미치는 주가에 장을 마치는 등 시장의 기대가 크지 않았으나 이후 지속적으로 우상향, 올 초 저점(1만8225원) 대비 세 배 올랐다.

전날 발표된 수출데이터가 주가 상승의 기폭제가 됐다. 티앤엘 발표에 따르면 8월 창상피복재(상처지료재) 수출액은 332만7000달러로 월간 기준 사상 최대치를 기록했다. 티앤엘은 창상피복재 매출비중이 73%에 가까워 수출데이터에 주가가 크게 반응했다.

창상피복재 수출이 급증한 건 미국을 중심으로 여드름패치가 불티나게 팔리고 있기 때문이다. 한국은 이미 여드름패치가 대중화 돼 있지만 영미권에서 여드름패치는 아직 생소한 제품이다. 그런데 티앤엘은 2018년부터 ODM 방식으로 미국 트러블 케어 시장에 진출해 점유율을 높이고 있다. 실제 미국 아마존 여드름패치 제품 중 가장 많이 팔리는 게 티앤엘의 '마이티패치'다. 마이티패치의 현지 리뷰만 6만 건이 넘는다.

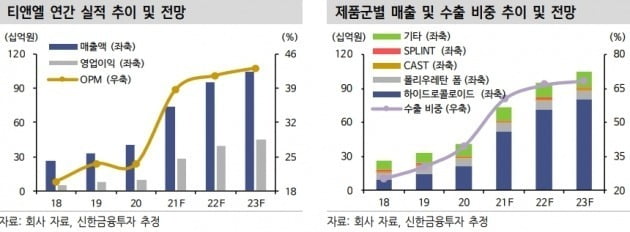

증권가에선 티앤엘에 투자 매력이 높다고 본다. 실적 호조가 예상될 뿐 아니라 다른 의료기기 업체에 비해 밸류에이션도 낮은 편이라서다. 에프앤가이드에 따르면 현재 티앤엘의 12개월 후행 주가수익비율(PER)은 15.59배로 업종 평균 PER(80.55배)보다 크게 낮다. 한편 올해 티앤엘의 매출은 687억원, 영업이익은 229억원으로 전년 대비 69.13%, 138.89% 증가할 것으로 예상되고 있다.

이동건 신한금융투자 연구원은 "2분기 실적시즌 이후 3분기 델타 변이 바이러스 확산에 따른 실적 둔화 우려로 미용의료기업들의 주가가 동반 부진했으나, 티앤엘의 주력 품목인 트러블 케어 패치의 경우 B2C(기업·소비자 간 거래) 제품인 만큼 타격은 제한적"이라며 "4분기 창상피복재 생산설비 증설 효과 가세로 향후 실적은 고성장을 지속할 전망"이라고 설명했다.

이슬기 기자 surugi@hankyung.com

-

1

“티앤엘, 연내 창상피복재 증설… 해외 진출 가속화 기대”

신한금융투자는 16일 티앤엘에 대해 올 4분기 창상피복재 생산설비 증설에 따른 해외 진출 가속화로 꾸준히 고성장할 것으로 전망했다. 투자의견 ‘매수’와 목표주가 8만원을 유지했다.지난달 티앤엘의...

-

2

티앤엘 “현재 美 입점 지역 20~30%에 불과…수출 계속 늘 것”

티앤엘이 창상피복재의 수출 통관 기록을 또다시 경신했다. 미국에서 제조자개발생산(ODM) 방식으로 공급하는 피부관리(트러블케어) 제품의 판매가 꾸준히 늘고 있기 때문이다. 15일 신한금융투자에 따르면 티앤엘...

-

3

의료용 소재업체 티앤엘이 올 3분기에도 호실적을 달성할 것이라는 증권가 전망에 상승세를 보이고 있다.23일 오전 9시37분 티앤엘은 전 거래일 대비 4800원(12.06%) 오른 4만4600원에 거래되고 있다.신한금...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)