"삼성전자, 당분간 TSMC 독주 못 막는다"…나이스신용평가 전망

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

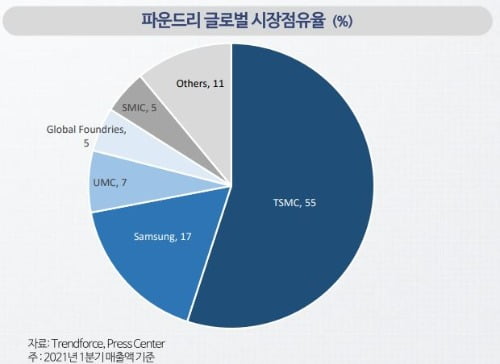

나이스신용평가는 지난 14~15일 발표한 보고서와 온라인 세미나를 통해 "대형 신규 발주물량이 대부분 TSMC에 몰리고 물량 해소를 위해 추가 투자를 하면서 끊임없이 최첨단 기술이 적용된 결과"라며 이같은 전망을 내놨다. 올해 1분기 매출액 기준으로 글로벌 파운드리 시장점유율은 TSMC가 55%, 삼성이 17%를 차지하며, 두 기업이 전체 시장의 70% 이상을 점유했다.

당분간은 태평성대

업계 전체적으로는 당분간 반도체 수요 성장이 생산능력 증가 속도를 넘을 것으로 예상돼 수익성이 상승할 것으로 봤다. 국내 기업 가운데 매그나칩반도체와 DB하이텍 등은 자동차·가전제품의 급속한 디지털화의 수혜를 입을 전망이다. DB하이텍은 130nm급 아날로그 반도체 제품을 양산하고 현재 90nm 기술 및 공정을 개발중이라 기술력이 상위 기업에 비해 낮다고 평가된다.

대만의 UMC, 중국 SMIC, 미국 글로벌 파운드리 등 3~5위권 업체들 역시 무선통신 기기의 증가와 디지털화의 수혜로 중단기 호황을 누릴 전망이다. 반도체 기업들이 생산을 외주로 돌리는 팹라이트화를 선호하는 분위기도 호재다.

미래엔 치킨게임 불가피

나이스신용평가는 장기적으로는 파운드리 시장이 과거 메모리 시장처럼 치열한 사업환경을 맞이할 가능성이 높다고 진단했다. TSMC는 향후 3년간 1000억달러(약 115조원), 삼성전자는 비메모리 부문에 오는 2030년까지 171조원을 투자한다는 계획을 발표한 바 있다. 미국 인텔이 파운드리 사업 진출을 선언한데 이어 중국의 SMIC도 정부의 지원을 받고 꾸준히 투자를 늘릴 계획이다. 이 밖에도 비메모리 반도체 파운드리 업계 진입 가능성이 있는 기업으로 SK하이닉스와 마이크론을 꼽았다. 다만 시장진입은 낸드 시장이 안정화된 이후에나 가능할 것이라고 예상했다.보고서는 "현재 파일럿 기술에 이른 1나노미터(㎚) 기술까지의 공정 진화가 시장 수요를 획기적으로 흡수할 것"이라며 "향후 3~5년에 걸쳐 현재의 수요 초과 상황은 상당 부분 해소될 것으로 예상된다"고 분석했다.

이현일 기자 hiuneal@hankyung.com

-

1

"삼성전자엔 호재"… 콩순이도 '반도체 쇼티지' 못 피했다 [박신영의 일렉트로맨]

최근 지방에 사는 한 독자로부터 사진 한장을 전해 받았다. 5살 짜리 쌍둥이 딸 둘을 키우는 이 독자는 최근 근처 대형마트에 아이들 생일 선물을 사러 들렀다가 낭패를 겪었다고 전했다. 그는 "아이들이 콩순이...

!["삼성전자엔 호재"… 콩순이도 '반도체 쇼티지' 못 피했다 [박신영의 일렉트로맨]](https://img.hankyung.com/photo/202109/99.24730068.3.jpg)

-

2

이재용 삼성전자 부회장(사진)이 올 추석 연휴 기간 국내에 머물며 하반기 경영 구상에 돌입한다. 연휴를 기점으로 반도체·바이오 등 내년 사업 전략의 틀을 짜는 시기가 다가오는 데다 현재 일부 계열사 대상...

-

3

‘외국인 18일 만에 순매수…삼성전자 집중 매입’, ‘외국인 경기방어주는 사들인다’….2008년 글로벌 금융위기 직후. 당시 증권부 기자였던 필자는...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)