아마존 홀푸드 인수에 주가 폭락하던 코스트코

이후 4년 간 주가 3배…코스트코 열성회원 점증

싼값에 물건 사들여 밑지지 않을 정도로 싸게 팔아

이후 4년 간 주가 3배…코스트코 열성회원 점증

싼값에 물건 사들여 밑지지 않을 정도로 싸게 팔아

○싸게 사서 밑지지 않을정도로만 판다

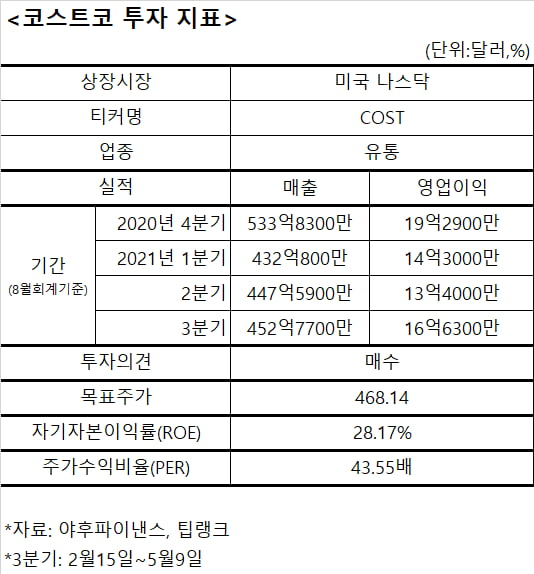

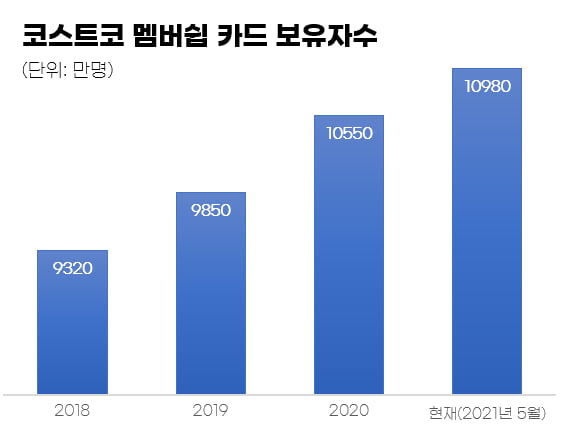

16일(현지시간) 코스트코는 전거래일 대비 0.56% 오른 463.31달러에 장을 마쳤다. 연초 이후로만 22.97% 올랐다. 코로나19 이후 저점으로부터는 75.26%나 올랐다. 코스트코의 주가는 긴 시야로 보면 더 놀랍다. 2010년 이후 코스트코의 주가는 2016년(연간 -0.86% 하락)을 제외한 10년 동안 단 한번도 하락한 적이 없다.소비자의 강한 신뢰가 코스트코의 주가를 뒷받침한다. 코스트코를 가면 좋은 제품을 싼 가격에 살 수 있다는 확신이 있다. 사실 이 확신은 소비자 스스로가 만드는 것이다. 소비자가 매년 내는 연회비 덕에 코스트코가 싼 가격에 제품을 제공할 수 있는 거라서다. 전세계 코스트코에서는 매년 60달러 혹은 120달러의 연회비를 내지 않으면 쇼핑을 할 수 없다. 코스트코는 따박따박 들어오는 연회비를 낮은 가격에 상품을 제공하는 데 쓴다. 지난해(8월 회계 기준) 코스트코가 물건을 팔아 올린 매출(연회비 제외)은 1632억달러인데 상품원가는 1449억달러다. 상품원가를 매출액으로 나눈 원가율은 89%에 달한다. 월마트의 원가율(75%)보다 훨씬 높은 수준이다. 그만큼 적게 남기고 낮은 가격에 물건을 팔고 있단 얘기다.

코스트코가 상품을 싸게 팔 수 있는 또 다른 요인은 뛰어난 재고관리다. 코스트코는 일부러 판매제품 종류를 엄격히 제한한다. 다른 쇼핑몰이 더 많은 소비자를 끌어들이기 위해 판매제품의 종류를 늘리는 것과 달리, 코스트코의 제품종류는 다른 슈퍼의 10분의 1 수준에 불과하다. 이는 제품종류가 늘어날 수록 재고관리도 어려워지고 제품을 매입할 때 교섭력도 떨어질 수 있다는 걸 감안한 것이다. 코스트코 입장에선 잘 팔리는 몇몇 종류의 제품만 대량으로 사들이면서 거래처를 상대로 매입 교섭력도 높일 수 있다. 애초 제품을 싸게 사 오고 그 마저 마진을 얼마 안남겨서 팔기 때문에 고객이 싼 값에 물건을 살 수 있는 셈이다.

○한번 코스트코 고객은 영원한 고객

코스트코의 성공방정식은 아마존의 방식과 정반대다. 아마존은 전세계 모든이들에게 열려있고, 곡괭이부터 때타월까지 안 파는 물건이 없다. 반면 코스트코는 회원에게만 열려있고 제품 종류도 극히 적다. 아마존과는 다른 길을 걸었기에 코스트코는 아마존에 먹히지 않을 수 있었다.

자연스레 코스트코의 실적은 매년 성장하고 있다. 지난해 코스트코의 매출은 1667억6100만달러였고 영업이익은 54억3500만달러였다. 코로나19에도 불구하고 각각 직전년도 대비 9.2%, 14.7% 늘었다. 코스트코는 온라인 매출 비중이 전체의 6%에 지나지 않는데도 불구하고 팬데믹 기간에 실적이 증가한 것이다. 월마트가 온라인 매출 증가 덕에 실적이 호조를 보인 것과는 상반된다. 경제 활동 재개가 이뤄지고 있는 올해는 이보다 더 높은 실적이 전망되고 있다. 야후파이낸스에 따르면 올해 코스트코의 매출은 1943억6000만달러가 될 것으로 추정되고 있다.

코스트코를 향한 월가의 평가도 긍정적이다. 투자 전문매체 팁랭크스에 따르면 최근 3개월 간 17명의 애널리스트 중 13명이 코스트코에 대해 매수를 추천했다. 4명은 중립이었다. 목표주가의 평균치는 468.14달러였다.