파이퍼샌들러 "비욘드미트, 3분기 매출 감소할 것"…목표주가 하향 [강영연의 뉴욕오프닝]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

![파이퍼샌들러 "비욘드미트, 3분기 매출 감소할 것"…목표주가 하향 [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202109/01.27527282.1.jpg)

사우스웨스트항공 뿐 아니라 미국의 항공사들은 직원들 백신 접종을 늘리기 위해 노력 중인데요. 당근만 주는 건 아니고요. 델타항공은 백신을 맞지 않은 직원들에게 11월부터 회사 건강보험료를 200달러 더 부과한다고 합니다.

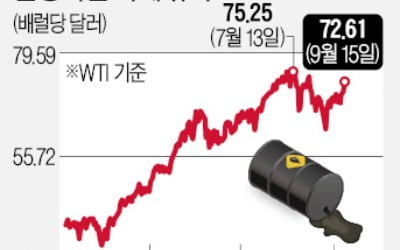

ESG(환경·사회·지배구조) 관련 투자하시는 분들이 관심을 많이 가진 종목이죠. 비욘드미트에 대해서 부정적인 보고서가 나왔습니다. 파이퍼샌들러가 비욘드미트에 대한 투자의견을 기존 중립에서 비중 축소로 하향조정했습니다. 비욘드 미트는 대표적인 대체육 업체로 2019년에 상장했습니다. 매출은 늘어나고 있지만 적자가 이어지고 있는 상태인데요. 원래 이런 혁신 기업들은 적자가 나도 투자하고, 시장 점유율과 매출을 늘려가면서 성장하는 모습을 보이는데요.

하지만 파이퍼샌들러는 비욘드미트의 매출이 감소할 수 있다고 우려했습니다. 비욘드미트의 선적자료를 분석한 건데요. 그 결과 3분기 소매판매가 기대에 미치지 못한다는 겁니다. 파이퍼샌들러가 비욘드미트가 얼마나 물건을 실었는지를 분석한 결과를 바탕으로 3분기 소매판매를 예상해보니 600만달러가 나왔다고 합니다. 이는 시장 컨센서스인 1500만달러의 절반에도 미치지 못하는 수치입니다.

파이퍼샌들러는 비욘드미트 목표주가를 120달러에서 95달러로 낮췄습니다. 수요일 종가보다 14% 낮은 금액입니다.

크레디트 스위스가 시스코에 대한 투자의견을 상향하고 목표주가도 높여잡았습니다. 앞으로 30%이상 더 오를 수 있다고 했는데요. 이유는 간단합니다. 매출과 이익이 빠르게 늘고 있기 때문입니다.

시스코는 어제, 월가 애널리스트들을 대상으로 하는 애널리스트 데이를 열었는데요. 그 자리에서 2025년까지 연평균 5~7% 정도로 매출이 늘어날 것이라는 목표를 발표했습니다. 또 구독서비스 매출 비중을 현재 44%에서 2025년 50%로 끌어올리겠다고 했습니다. 시스코은 네트워크 장비를 공급하는 업체로 잘 알려져 있지만 최근에는 사이버 보안 서비스 등 소프트웨어 중심으로 매출 구조를 바꾸고 있습니다. 크레디트 스위스는 이같은 노력을 긍정적으로 평가했습니다. 그러면서 시스코에 대한 목표주가를 56달러에서 74달러로 올렸습니다.

뉴욕=강영연 특파원 yykang@hankyung.com

-

1

컨센서스 비웃은 소매판매…델타변이에도 소비 늘었다 [신인규의 마켓체크]

여기는 미국 동부시간 16일 목요일, 오전 9시 30분 뉴욕 맨해튼입니다.8월 소매 판매 이야기부터 드려야겠습니다. 시장 예상보다 지표가 좋게 나오는 것은 종종 있는 일인데, 이번에 나온 숫자는 시장 전문가들의 예측...

![컨센서스 비웃은 소매판매…델타변이에도 소비 늘었다 [신인규의 마켓체크]](https://img.hankyung.com/photo/202109/01.27527255.3.jpg)

-

2

'스쿠터계의 테슬라' 대만 고고로, 美 나스닥 상장한다

대만의 전기 스쿠터 스타트업 '고고로(Gogoro)'가 미국 나스닥 시장에 상장한다. 16일(현지시간) 월스트리트저널(WSJ)에 따르면 고고로는 기업인수목적회사(SPAC)와의 합병을 통해 미 ...

-

3

‘탈(脫)탄소’ 투자는 이제 거스를 수 없는 대세가 됐다. 하지만 대표적 친환경산업인 태양광과 풍력에 투자하는 상장지수펀드(ETF) 수익률은 올 들어 대부분 마이너스를 기록 중이다. 지난해 가파...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)