20년 만의 조선주 기업공개(IPO)로 관심을 모은 현대중공업이 상장 첫날 조선업 대장주로 등극했다. ‘따상(공모가 두 배로 시초가 형성 후 상한가)’엔 실패했지만 공모주 투자자들에겐 두 배 가까운 수익률을 안겼다.

17일 현대중공업은 시초가 대비 0.45% 상승한 11만1500원에 거래됐다. 시초가는 공모가(6만원) 대비 85.0% 높은 11만1000원에 형성됐다. 주가는 공모가 대비 85.83% 뛰었다. 공모가에 글로벌 조선업계 1위라는 프리미엄이 적용되지 않았던 만큼 상장 직후 이 같은 부분이 반영됐다는 평가다.

현대중공업은 조선업 대장주로 등극했다. 시가총액은 9조8982억원으로 유가증권시장 43위에 올랐다. 기존 대장주였던 한국조선해양(52위), 대우조선해양(116위) 등을 앞서는 순위다. 이날 조선업종 매수세가 현대중공업으로 몰리면서 한국조선해양은 10.97% 하락한 10만5500원에 마감했다.

하지만 이날 현대중공업 주가는 오전 내내 롤러코스터를 탔다. 시초가는 11만1000원에 시작했다. 하지만 거래가 시작되자마자 10% 이상 급락해 9만1000원까지 떨어졌다. 하락 직후 매수세가 몰리면서 30분 만에 다시 13만5000원까지 오르기도 했다. 차익을 실현하려는 세력과 추격 매수하려는 투자자들이 맞붙었다.

최진명 NH투자증권 연구원은 “장 초반에 공모가 대비 두 배 가까이 오르면서 다급하게 차익을 실현한 투자자와 경쟁률이 높아 주식을 충분히 받지 못해 오늘이라도 추격 매수하려는 사람들, 경쟁 종목에서 갈아타려는 이들이 한꺼번에 등판하면서 혼조세를 나타냈다”고 설명했다.

공모가 대비 85% 넘게 올랐지만 따상에는 실패했다. 조선주 증시 상장은 2001년 대우조선해양 이후 20년 만이다. 글로벌 1위 조선업체의 등판에 기관 수요예측 경쟁률은 1835.87 대 1에 달하면서 따상에 대한 기대를 키웠다. SK아이이테크놀로지(1883 대 1)에 이어 유가증권시장에서 역대 두 번째로 높은 경쟁률이었다. 일반 청약 경쟁률도 405.5 대 1을 기록했다. 그러나 최근 IPO 시장에서 주목받는 친환경, 메타버스, 인공지능(AI) 등 성장산업과 거리가 먼 장치산업이라는 점이 영향을 미친 것으로 분석된다.

관심은 향후 주가 향방에 쏠리고 있다. 아직 조선업 경기 침체가 끝난 건 아니다. 전 세계 상선 신규 발주 물량은 2007년 2637억달러에서 2013년 1367억달러로, 지난해엔 487억달러로 급감했다. 세계 조선업체는 최근 10년간 211개에서 44개로 감소했다. 현대중공업도 상반기 3942억원의 적자를 기록했다.

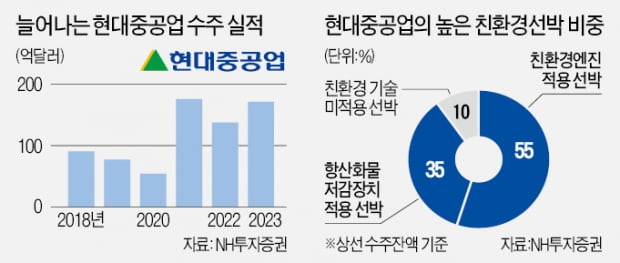

증권가에선 앞으로 5년간 수주 환경이 지속적으로 개선될 것으로 보고 있다. 코로나19 이후 선박 발주량이 크게 늘어나고 있는 데다 수주 가격도 높아지고 있는 추세다. 거기에다 지난 조선업 호황기 때 제조된 선박이 노후화됐다. 그간 해운업 침체로 선박 교체가 이뤄지지 못하면서 상선 평균 연령이 높아진 상태다.

이런 상황에서 유엔 산하 기구인 국제해사기구(IMO)는 2023년부터 선주들이 친환경 선박을 보유하도록 하는 규제를 적용하기로 했다. 노후 선박 교체 사이클과 맞물려 친환경 선박 수요가 늘어날 수밖에 없다. 현대중공업은 액화천연가스(LNG)선, 가스추진선 등 친환경 고사양 제품을 생산할 수 있는 몇 안 되는 업체다. 현대중공업의 2023년 슬롯(배를 제작하는 공간) 생산 계약은 이미 마감된 것으로 알려졌다.

카타르와의 LNG선 발주 계약 여부도 현대중공업 실적 턴어라운드에 기대를 하게 하는 요인이다. 올해 카타르 LNG선 발주 물량은 23조원 규모로 추정된다. 계약에 성공하면 조선 3사는 향후 7~8년간 매년 20~30척가량의 LNG선을 나눠서 건조할 수 있다. 최 연구원은 “정부가 최근 국내 조선업의 지속 성장을 위해 전방위 지원을 약속한 만큼 LNG선 발주 계약에는 무리가 없을 것으로 전망된다”고 말했다.