실적 회복 전망에도 차입 부담 벗어나지 못하는 화승코퍼레이션 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

16일 한국기업평가에 따르면 화승코퍼레이션의 총차입금은 올 6월 말 기준으로 7329억원이다. 지난해 말 6856억원에서 증가했다. 올 6월 말 기준 부채비율은 434.8%에 달하고 있다. 차입금의존도 역시 올 들어 60%를 넘어섰다.

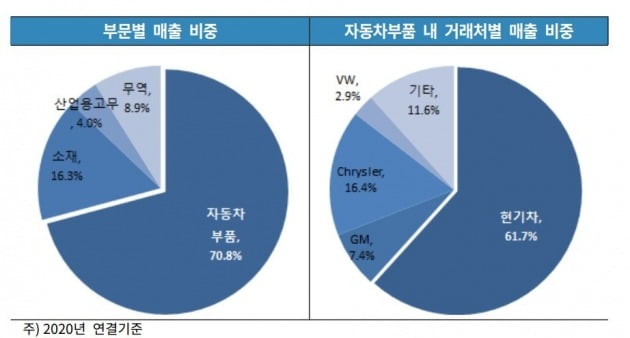

화승코퍼레이션은 계열사를 통해 원재료 조달부터 최종 제품 생산까지 수직계열화 돼 있는 생산 체계에서 자동차용 합성고무 제품을 주력으로 생산하고 있다. 일부 주력 제품의 국내 시장 점유율은 50%를 웃돌고 있다. 현대자동차, 기아, 크라이슬러, 폭스바겐 등 국내외 완성차 업체와 안정적인 영업 기반도 구축했다.

하지만 화승 구조조정 과정에서 인수한 사모펀드(PEF) 지분에 대해 2016~2018년 대규모 손실이 누적돼 재무구조가 나빠졌다. 2019년엔 실적 개선으로 차입금 일부를 상환해 재무구조가 좋아졌다. 지난해 들어선 코로나19 여파로 실적이 저하되고 유형자산 손상차손이 발생해 재무구조가 다시 악화됐다.

한국기업평가는 "지난해 기저효과, 백신 접종 확대에 따른 소비심리 회복 등에 힘입어 글로벌 자동차 수요가 전년 대비 증가할 것"이라면서도 "연간 500억원 안팎의 경상투자 규모를 감안하면 당분간 과중한 차입부담이 이어질 것"이라고 예상했다. 한국기업평가는 화승코퍼레이션의 무보증사채 신용등급으로 BBB-를 부여하고 있다.

김은정 기자 kej@hankyung.com

-

1

앞으로 탄소중립에 소극적인 기업은 사업·재무 상태가 좋아도 우량 신용등급을 받기 어려워진다. 국내 신용평가사들이 신용등급 산정을 위한 주요 평가 기준으로 탄소중립 비중을 갈수록 높이고 있어서다. 올 상반...

-

2

눈덩이처럼 불어나는 카드론, 금융 시스템 '뇌관'되나 [김은정의 기업워치]

≪이 기사는 09월08일(05:47) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 카드론(장기 카드 대출) 잔액의 급격한 상승이 금융 시스템에 부담 요인이 될 수 있다는 국내 ...

![눈덩이처럼 불어나는 카드론, 금융 시스템 '뇌관'되나 [김은정의 기업워치]](https://img.hankyung.com/photo/202109/AA.26241784.3.jpg)

-

3

올 상반기에만 27조원…눈덩이처럼 불어나는 카드론, 금융 시스템 '뇌관'되나 [김은정의 기업워치]

≪이 기사는 09월08일(05:47) 자본시장의 혜안 ‘마켓인사이트’에 게재된 기사입니다≫ 카드론(장기 카드 대출) 잔액의 급격한 상승이 금융 시스템에 부담 요인이 될 수 있다는 국내 ...

![올 상반기에만 27조원…눈덩이처럼 불어나는 카드론, 금융 시스템 '뇌관'되나 [김은정의 기업워치]](https://img.hankyung.com/photo/202109/99.10994631.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)