"셀트리온그룹, 3분기 실적 반등에 주목할 시점"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

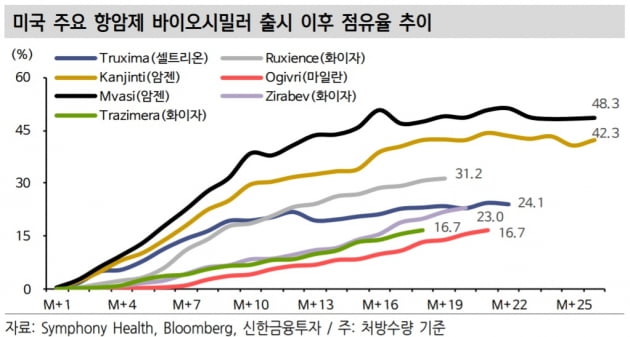

지난달 미국의 바이오시밀러(바이오의약품 복제약) 처방 실적을 보면, 셀트리온의 레미케이드 바이오시밀러 인플렉트라의 수량 기준 점유율은 20.9%로 7월과 유사한 수준을 유지했다. 리툭산 시밀러 트룩시마는 24.1%로 전월 대비 0.4%포인트 하락했으나 양호한 수준이었다는 평가다.

이동건 연구원은 "경쟁제품인 룩시엔스와의 격차가 확대되고 있다는 점은 아쉬우나, 여전히 20% 중반의 높은 수준을 유지 중인 만큼 실적 성장에는 무리가 없을 것"이라며 "2분기 셀트리온헬스케어 실적발표에서 언급된 것과 같이 하반기 인플렉트라 북미 공급 물량은 상반기 대비 2배 이상 증가할 전망"이라고 말했다.

3분기 셀트리온그룹의 실적 반등에 주목할 시점이란 판단이다.

삼성바이오에피스의 레미케이드 시밀러 렌플렉시스의 점유율을 전월보다 0.1%포인트 하락한 7.5%를 기록했다 허셉틴 시밀러 온트루잔트는 전월 대비 0.1%포인트 확대된 1.9%였다. 삼성바이오에피스는 최근 루센티스 시밀러의 미국 식품의약국(FDA) 승인을 받았다. 지난해 루센티스의 미국 매출이 15억4000만달러(약 1조8000억원)에 달한 만큼 기대할 필요가 있다고 했다.

한민수 기자

-

1

"돼지고기보다 맛있다" 호평…임파서블푸드의 세 번째 작품 [강영연의 뉴욕오프닝]

임파서블 푸드가 돼지고기 대체육을 내놨습니다. 소고기, 닭고기에 이어 세번째 제품입니다. 23일(현지시간) CNBC에 따르면 임파서블 푸드는 맛과 영양적인 측면에서 진짜 돼지고기보다 낫다며 신제품을 발표했습니다.일반...

!["돼지고기보다 맛있다" 호평…임파서블푸드의 세 번째 작품 [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202109/01.27571889.3.jpg)

-

2

BMW·폭스바겐 등 독일 완성차업체들, 희토류 10% 쥔 호주 아라푸라에 러브콜

유럽 완성차 업체들이 전기자동차에 쓰이는 희토류를 확보하기 위해 호주 희토류 생산업체 아라푸라리소시즈에 ‘러브콜’을 보내고 있다고 블룸버그통신이 23일 보도했다. 세계 희토류 공급망을 장악한 중...

-

3

미국 중앙은행(Fed)이 오는 11월 테이퍼링을 시작할 수 있다고 22일(현지시간) 시사하면서 증권가가 분주해지고 있다. 양적완화 축소를 의미하는 테이퍼링은 주식시장을 떠받치던 유동성 파티가 끝나가는 것을 의미하기 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)