"테슬라 대규모 수주 온다"…엘앤에프, 19% 급등

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

미래에셋, 목표가 26만원 제시

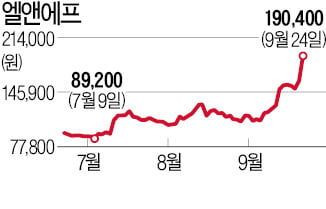

24일 엘앤에프는 19.67% 급등한 19만400원에 거래를 마쳤다. 장중에는 19만8800원까지 올라 20만원대를 눈앞에 두기도 했다. 엘앤에프 주가는 이달 들어서만 64.42% 뛰었다. 지난 9일 양극재 소재 업체인 에코프로비엠이 10조원 규모의 수주를 한 후 2차전지 관련주의 수주가 이어질 것이라는 기대에 매수세가 몰렸다.

엘앤에프가 테슬라의 배터리 내재화로 최대 수혜를 볼 것이라는 분석도 나온다. 테슬라는 전기차 가격을 낮추기 위해 배터리를 직접 생산할 것이라고 밝힌 바 있다. 김철중 미래에셋증권 연구원은 “테슬라 배터리에는 엘앤에프의 NCMA 양극재가 장착될 것으로 본다”며 “2023년과 2024년 테슬라향(向) 영업이익을 각각 1943억원, 2839억원으로 전망한다”고 말했다. 올해 엘앤에프의 연간 영업이익 컨센서스(증권사 추정치 평균)인 305억원을 크게 웃도는 수치다.

미래에셋증권은 엘앤에프 목표주가를 17만5000원에서 26만원으로 48.6% 높였다. 엘앤에프 목표주가로 20만원대를 제시한 곳은 미래에셋증권이 처음이다. 기존 최고 목표주가는 DB금융투자와 교보증권이 제시한 18만원이다.

경쟁사 대비 밸류에이션(실적 대비 주가 수준) 매력이 높다는 평가다. 김 연구원은 “2023년 예상 실적 기준 엘앤에프의 주가수익비율(PER)은 30배 수준”이라며 “포스코케미칼 54배, 에코프로비엠 43배에 비해 낮다”고 말했다.

서형교 기자 seogyo@hankyung.com

-

1

코로나19 사태에도 미국 ‘슈퍼리치’들의 재산은 큰 폭 증가한 것으로 나타났다. 특히 빅테크(대형 기술기업)와 암호화폐 기업인들의 재산이 크게 늘어났다.미국 경제 전문지 포브스는 5일(현지시간)...

-

2

2차전지주가 급락세다. 주식시장이 전체적으로 조정받는 가운데서도 상대적으로 낙폭이 컸다. 그동안 많이 오른 만큼 차익 실현 욕구가 커진 데다 반대매매 물량까지 더해지면서 낙폭을 키웠다. 전문가들은 펀더멘털(실적 기반...

-

3

반도체 공급난에도 수입차 판매 순항…9월 누적 21만대 돌파

올해 들어 9월까지 등록된 수입차가 21만대를 넘어섰다.한국수입자동차협회(KAIDA)는 1~9월 수입 승용차 등록대수가 누적 21만4668대를 기록했다고 6일 발표했다. 지난해 같은 기간에 비해 12.0% 증가한 것...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)