영끌·빚투 몰린 2030 부채만 459조…빨라지는 韓銀 '긴축시계'

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

커지는 자산 거품 우려

올 2분기 MZ세대 대출 14% 급증

집값 치솟자 '패닉바잉' 나서

가계부채, 더 부담되기 전에…

한은 "기업·가계, 이자 감당 가능

금리인상이 금융불균형 완화"

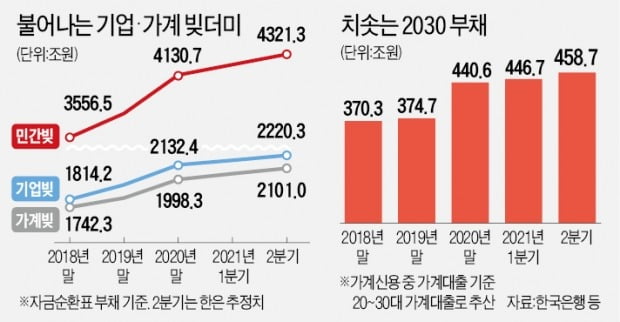

MZ세대 빚더미 460조원 육박

올해 2분기 말 2030세대의 가계대출은 작년 2분기에 비해 14.1% 늘었다. 같은 기간 전체 가계대출 증가율(10.3%)을 크게 웃돈다. 이들 2030세대 차입금이 빠른 속도로 불어난 것은 치솟는 부동산을 서둘러 매입하려는 이른바 ‘패닉바잉(공황구매)’이 나타난 결과다. 한국부동산원에 따르면 올해 1~7월 서울 아파트 매매거래(신고일 기준) 3만4045건 가운데 매입자가 30대인 경우는 1만2550건으로 36.9%를 차지했다. 전 연령대 가운데 가장 많았다. 20대 이하(5.0%)를 더하면 2030세대가 올해 서울 아파트 10채 가운데 4채를 사들인 것으로 나타났다. 이들 세대의 거래비중은 2019년 31.8%, 지난해 37.4%로 해마다 커지고 있다.

부동산은 물론 증시에서도 2030세대는 큰손으로, 지난해 주요 증권사(미래·KB·NH·한투·키움·유안타) 신규 계좌(723만 개) 가운데 2030 비중은 54%(392만 개)에 달했다.

불어난 가계부채가 부동산 등으로 흘러들면서 자산거품 우려도 커졌다. 국민은행에 따르면 올 2분기 서울 부동산의 ‘소득 대비 주택가격비율(PIR)’은 18.5배로 통계를 작성한 2004년 후 최고치를 기록했다. 한은은 부동산 가격 오름세가 이어질 수 있다고도 경고했다. 한은은 “부동산 시장의 수급 불안 우려가 커지면서 가격이 더 오를 것이라는 기대심리가 퍼져 있다”고 진단했다.

“가계·기업, 금리인상 견뎌낼 것”

한은은 민간부채 과속을 막기 위해 기준금리 인상에 나서야 한다고 여러 차례 강조했다. 금리인상으로 가계·기업이 짊어질 이자비용 부담도 감당할 만한 수준이라고 분석했다.한은은 지난해 말(당시 기준금리 연 0.5%) 기준으로 기준금리를 0.25%포인트, 0.5%포인트 올리면 가계의 이자비용은 각각 2조9000억원, 5조8000억원 불어나는 것으로 추산했다. 가계 1인당으로 나눠보면 연간 이자비용 총액은 271만원에서 각각 286만원(0.25%포인트 인상), 301만원(0.5%포인트 인상)으로 늘어나는 것으로 집계됐다. 각각 15만원, 30만원 불어나는 것이다.

현재 연 0.75%인 기준금리를 연 1.0%까지 올리면 가계의 이자비용 총액은 59조원으로 추산된다. 대출금리가 지금보다 높았던 2018년 이자비용 총액(60조4000억원) 수준을 밑도는 등 이자비용 상환 부담이 크지 않다고 한은은 분석했다.

자영업자의 충격이 예상보다 크지 않을 것이란 관측도 내놨다. 한은은 기준금리가 연 1%까지 오르면 자영업자의 총부채원리금상환비율(DSR: 모든 가계대출의 원리금 상환액 합계가 연소득에서 차지하는 비율)은 작년 말 기준으로 37.8%에서 38.7%로 소폭 올라가는 데 그칠 것이라고 추산했다.

가계부채가 더 불어나면 이자비용 부담이 커지면서 금리인상이 어려워지는 ‘부채의 함정’에 빠질 우려도 크다. 이자비용 부담이 크지 않은 현 상황에서 일찌감치 기준금리를 인상해야 한다는 분석이 한은 안팎에서 나오고 있다. 시장에선 한은이 지난달에 이어 다음달 추가 금리 인상에 나설 것이란 관측을 내놓고 있다.

한은은 “가계와 기업, 금융회사가 금리인상을 견뎌낼 수준의 복원력을 갖췄다고 평가된다”며 “기준금리 인상은 금융안정을 유지하고 중장기적 금융불균형 완화에 기여할 것”이라고 설명했다. 그러면서 “금리 상승과 각종 금융지원 조치가 끝나면서 일부 취약부문의 부실 위험이 커질 수 있는 만큼 선별적 정책 대응도 필요하다”고 제언했다.

김익환 기자 lovepen@hankyung.com

-

1

中 "암호화폐 관련 모든 거래는 불법…거래소 직원도 조사할 것" [강영연의 뉴욕오프닝]

중국 당국이 암호화폐와 관련된 모든 거래는 불법이라고 했습니다. 24일(현지시간) CNBC 등 외신에 따르면 중국 당국은 암호화폐 매매, 암호화폐 발행을 위한 자금 조달, 파생 상품 거래까지 모두 불법으로 규정했습니...

![中 "암호화폐 관련 모든 거래는 불법…거래소 직원도 조사할 것" [강영연의 뉴욕오프닝]](https://img.hankyung.com/photo/202109/01.27581336.3.jpg)

-

2

지난달 농산물가격이 뛰면서 생산자물가가 10개월 연속 상승행진을 이어갔다. 물가 상승세가 꺾이지 않고 있는 만큼 스태그플레이션(물가 상승 속 경기침체) 우려도 한층 커졌다는 분석이 나온다.한국은행이 24일 발표한 8...

-

3

가계·기업의 빚이 사상 처음 4300조원을 넘어섰다. 한국은행은 불어난 민간부문 빚더미가 소비와 투자를 옥죌 수 있는 만큼 기준금리 인상으로 부채 증가 속도를 억제해야 한다고 진단했다. 한은이 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)