'헝다 쇼크' 흔들리는 시장에서 내 펀드 관리하는 법 [하박사의 쉬운 펀드]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

국내외 주식시장이 폭락하고, 이에 따라 주식형펀드의 펀드 수익률도 급락했습니다. 이후 수년간 펀드 투자자들 중 상당수는 펀드 손실로 마음고생을 많이 했습니다. 필자도 은행 본점의 펀드 담당자로서 펀드 수익률 하락 및 펀드의 대량 환매사태가 진정되는 몇달동안 대응책을 마련하느라 주말에 계속 출근했던 기억이 납니다.

올해 추석엔 중국 헝다그룹의 채무 불이행 위험에 따른 해외 경제 변수들의 변동성이 커지고 해외 주식시장이 급락했습니다. 다행히 일정부분 회복되긴 했지만, 추후 금융시장에 미치는 영향을 주의깊게 지켜봐야 겠습니다.

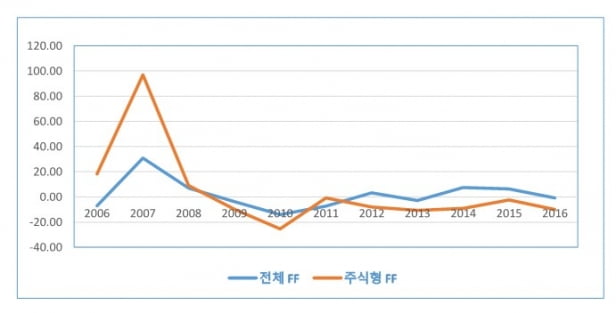

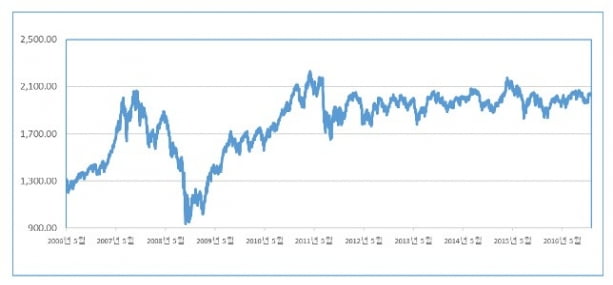

아래 그림은 현재의 상황과 자주 비교되는 2008년 금융위기 전후 코스피 지수와 국내 전체펀드, 주식형펀드의 펀드플로우 추이를 도표로 나타낸 자료입니다. (펀드플로우 = (입금액t - 출금액t)/펀드설정액t-1 x 100, 실제적인 펀드자금의 유출입을 나타냄)

주가지수는 정상적인 흐름을 회복했지만 펀드 투자자 특히, 주식형펀드 투자자들은 고점대비 50% 하락한 펀드 수익률의 나쁜 기억에서 좀처럼 벗어나지 못했습니다.

헝다그룹이 파산할 것인지에 대해 물어보는 고객분들이 많습니다. 필자가 관심있는 것은 헝다그룹의 파산여부보다, 중국정부가 헝다그룹을 포함해 부동산 시장을 잘 관리해 어떻게 안정화시킬 것인가 입니다. 그리고 이 여파가 중국시장 전체, 미국시장 그리고 글로벌시장에 어느정도의 영향을 미칠것인지, 또 국내시장에는 어떤 정도의 파급효과가 발생할 지가 관심입니다.

펀드투자는 개별주식에 투자하는 것이 아니고, 수십개의 종목에 분산투자하는 간접투자상품입니다. 때문에 개별기업의 존폐여부보다 해당산업, 해당 국가의 현황 및 전망에 대해 큰 그림에서 보고 어떤 방향으로 흘러갈 지를 보는 것이 중요합니다.

이론적인 가치와 실제 거래되는 가격과는 항상 괴리가 발생합니다. 기업의 진정한 가치는 기업이 생산해 내는 이익과 향후 성장 잠재력에 대하여 평가됩니다. 그러나 여기에 사람의 욕심과 군중심리 등 비정상적인 요소가 추가되어 거래되기 때문에 가격과 가치는 차이가 발생하게 됩니다.

변동성 커지는 시기에 대응하는 3가지 방법…"적정 수익 거둔 펀드는 해지해야"

현재와 같이 중국시장의 부동산 불안정하고, 미국의 정치적 여러 이슈로 인해 주식시장의 변동성이 커지는 시기에는 어떻게 펀드관리를 하는 것이 좋을까요?

첫째, 보유 펀드 중 적정 수익률을 달성한 펀드는 해지합니다. 그리고 부동산 매매자금, 자녀 학자금 등 자금 소요 일정이 정해진 펀드는 가급적 빠른 시간내에 현금화 하는 것이 좋습니다. 당장은 아니지만 주식시장의 변동성이 확대된 지금, 상황이 언제까지 지속될 지는 예상하기 어렵기 때문입니다.

둘째, 투자기간이 3년 이상 장기 투자인 경우에는 긴 호흡으로 수익률을 관리합니다. 최근의 시장 변동성으로 원금이 하락한 경우라도 당장 해지하는 것보다, 신규시 설정한 목표수익률을 기준으로 관리합니다. 위 그래프에서 2007년 시장 고점에서 가입해 2008년 하락기에 손실을 보면서 펀드를 해지한 투자자들이 많았습니다. 그러나 그로부터 3년 이상 펀드를 계속 보유한 투자자에겐 원금을 회복하고 적정수익까지 확보해 해지할 수 있는 기회가 왔습니다.

셋째, 시장의 방향에 대해서 예단하지 않고, 나만의 포트폴리오 나만의 수익률 관리 기준을 가지고 펀드를 관리합니다. 펀드는 간접투자상품으로 시장수익률보다 나은 적정수익률을 정하고, 그 기준이 달성되면 해지하는 방식을 주기적으로 반복하면서 관리합니다. 그러면 시장의 변동기에도 크게 흔들리지 않고 적정 수익률을 확보할 수 있습니다.

상당수 시장 전문가들은 현재의 상황이 2008년 금융위기처럼 전세계에 아픈 상처를 남기기 보다는, 제한적인 영향에 그칠 것이라고 얘기합니다. 그러나 신종 코로나바이러스 감염증(코로나19) 사태로 시장에 천문학적으로 풀린 유동성과 앞으로 예상되는 금리인상에 나쁜 트리거(방아쇠)가 맞물려 발생한다면 그 낙폭과 지속되는 기간은 아무도 알 수 없습니다.

2년전에 '앞으로 2년간 일상에서 계속 마스크를 쓰고 생활할거야!'라고 누가 이야기했다면 몇 명이나 그말을 신뢰했을까요? 전혀 예상하지 못했던 일들이 때때로 우리 인생에 발생하곤 합니다. 시장을 예측하기 보다는 시장의 흐름을 지켜보고, 보유하고 있는 자산에 대해 좀 더 보수적으로 운용 관리하는 것이 필요한 시점입니다.

<한경닷컴 The Moneyist> 하준삼 신한은행 PWM서울파이낸스센터 PB팀장, 경영학박사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

코스피, 딥시크 충격에 장중 2500선 내줘…SK하이닉스 10%↓

코스피가 장중 2500선을 내줬다. 딥시크 충격에 반도체주가 약세를 보이면서다.31일 오전 9시9분 현재 코스피는 전장 대비 30.96포인트(1.22%) 내린 2505.84를 가리키고 있다. 코스피는 전 거래일 대비...

-

2

장 열리자 마자 '딥시크 쇼크'…SK하이닉스 개미 '비명'

SK하이닉스가 31일 장 초반 10% 넘게 하락하는 등 반도체주가 동반 급락하고 있다. 설 연휴 기간 전해진 중국의 인공지능(AI) 스타트업 딥시크(DeepSeek)가 저비용으로 오픈AI의 챗GPT에 맞먹는 AI 모...

-

3

하나증권은 31일 호텔신라에 대한 목표주가를 기존 4만9000원에서 4만3000원으로 낮췄다. 면세점 적자 규모가 커지며 실적 부진이 이어지고 있다는 지적에서다. 투자의견은 '중립'을 유지했다.이 증권...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)