"여행 관련 의류주 관심 둘 시기"

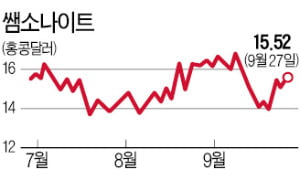

홍콩거래소에 상장된 쌤소나이트인터내셔널은 27일 1.44% 오른 15.5홍콩달러에 마감했다. 코로나19 문제가 불거졌던 지난해 1월 수준을 회복했다. 최근 5거래일간 10% 가까이 오르며 반등하고 있다.

쌤소나이트의 최대 시장은 미국과 중국이다. 2019년 말 기준 미국 내 매출 비중이 36%, 중국이 8%였다. 중국을 제외한 한국 일본 등 아시아 매출 비중이 20%대로 알려져 있다. 글로벌 이동 수요가 커질수록 실적이 좋아지는 구조를 갖고 있다.

실적 회복세가 주가 반등을 이끄는 요인으로 꼽힌다. 쌤소나이트의 지난 2분기 매출은 4억4500만달러로 지난해 동기(2억3200만달러) 대비 91.8% 늘었다. 매출 컨센서스(증권사 추정치 평균)인 4억3000만달러를 웃돌았다. 3분기 매출 컨센서스는 5억6800만달러다. 이는 코로나19 초기이던 지난해 1분기(5억8500만달러)와 비슷한 수준이다.

쌤소나이트는 코로나19 전인 2019년 분기 매출이 내내 9억달러대였다. 지금보다 거의 2배 많은 수준이다. 주가도 당시 30달러 안팎에 거래됐다. 실적도, 주가도 반토막 나 있는 상태다.

반대로 보면, 실적과 주가의 상관성이 높은 만큼 실적 회복에 따라 주가도 회복할 가능성이 높다. 특히 미국과 아시아 국가의 국제선 여객 수요는 본격 재개되지 않았다. 쌤소나이트의 목표주가 평균은 19.30홍콩달러로 약 25%의 상승 여력이 남았다는 평가다.

고윤상 기자 kys@hankyung.com