직원복지 플랫폼 구축 회사인 현대이지웰이 ‘영업이익률 20%’를 넘보는 알짜 e커머스 업체로 탈바꿈하고 있다. 경쟁 유통기업의 오픈마켓 확대 전략을 따라하기보다 ‘폐쇄몰’ 성격의 기업복지 시장을 눈여겨본 현대백화점그룹의 인수합병(M&A) 전략이 빛을 발했다는 평가가 나온다.

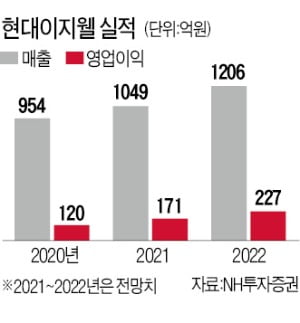

27일 업계에 따르면 올해 현대이지웰 매출은 작년보다 약 10% 증가해 창사 이후 처음으로 1000억원을 넘길 것으로 전망된다. 영업이익은 170억원 수준으로 예상된다. 내년엔 매출 1200억원, 영업이익 230억원가량을 올릴 것이라는 전망(NH투자증권)이 나온다. 대부분 적자를 낸 e커머스(전자상거래) 기업과 달리 영업이익률이 20%에 달하는 고수익성 기업으로 발돋움하고 있는 것이다.

현대이지웰은 기업·공공기관 직원이 이용할 수 있는 기업복지 쇼핑몰을 구축해주고 쇼핑몰 거래액의 일정 비율(약 9~10%)을 수수료로 받는다. 현대백화점그룹이 지난해 1250억원을 들여 현대이지웰 인수를 확정하자 유통업계에선 의외의 인수 결정이란 반응이 나왔다. 하지만 현대백화점그룹은 이지웰과의 시너지에 주목했다. 우선 계열사 사업을 통해 현대이지웰의 핵심 경쟁력을 자연스럽게 강화할 수 있다고 판단했다. 현대백화점그룹은 한섬(패션)과 현대리바트(리빙), 현대드림투어(여행) 등 직원 쇼핑몰에 진입할 수 있는 상품 라인업을 보유하고 있다. 기업들이 현대이지웰의 플랫폼을 선택하는 이유다.

성장 잠재력도 큰 편이다. 현대이지웰의 분석에 따르면 임직원 200명 이상 규모 기업 가운데 약 25%가 외부 전문기업에 복지플랫폼을 맡기고 있다. 인재 확보 경쟁에서 직원 복지의 중요성이 높아지면서 앞으로 전문기업 활용 비중은 늘어날 전망이다.

현대이지웰의 성장 속도가 빨라지면서 현대백화점그룹의 M&A 전략도 재차 주목받고 있다. 이 회사의 M&A 전략은 ‘기존 사업과의 시너지’와 ‘실속’을 중시하는 게 특징이다. 한섬, 리바트 인수도 백화점 등 유통 채널과의 시너지 때문이었다. 지난해 인수한 화장품 원료 제조회사 현대바이오랜드(옛 SK바이오랜드)는 한섬의 화장품 사업 진출을 염두에 뒀다. 한 투자은행(IB)업계 관계자는 “현대백화점그룹은 IB업계에서도 실력을 인정할 정도”라며 “트렌드에 휘둘리지 않는 뚜렷한 원칙이 있기 때문에 M&A가 성공을 거듭하는 것으로 보인다”고 말했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)