"씨젠, 코로나19 후에도 안정적 시약매출 이어갈 것"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

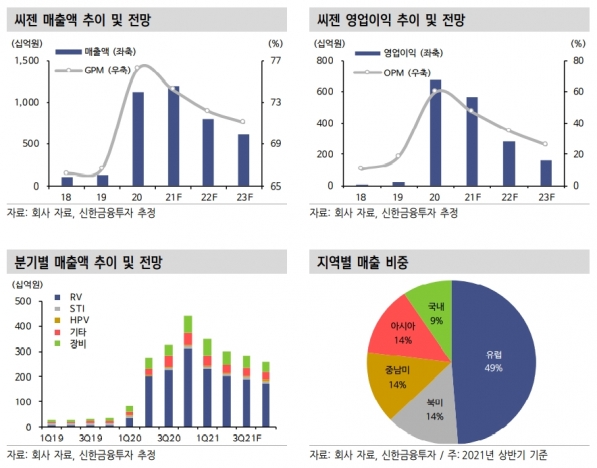

해외 매출 비중이 90% 이상이다. 지역별로 유럽 49%, 북미 14%, 중남미 14%, 아시아 14% 등이다.

코로나19 진단키트의 수요는 당분간 이어질 것으로 예상했다. 경구용 코로나19 치료제 처방이 시작되고, 델타 변이 바이러스의 유행이 지속되면서다. 원재희 연구원은 “선진국 중심의 봉쇄(락다운) 및 마스크 의무 착용이 해제되면서 독감과 코로나19 바이러스를 동시에 진단하는 진단키트의 수요도 늘어날 것”이라고 말했다.

코로나19 외의 시약도 성장 궤도에 진입할 것으로 봤다. 씨젠은 바이오라드와 분자진단 시약·장비에 대한 미국 식품의약국(FDA) 공동 승인 및 유통·판매 계약을 맺고, 미국 시장에 진출한다. 8개 전략 제품을 미국 시장에 먼저 출시한 후, 기존 시약 150여종을 순차적으로 출시할 예정이다.

원 연구원은 “FDA 승인이 계획된 제품 대부분에 멀티플렉스 기술이 적용된 만큼, 팬데믹 이후에도 안정적인 시약 매출을 이어갈 것“이라고 했다.

시약 매출 성장과 함께 중장기적인 성장 동력(모멘텀)까지 감안해야 한다는 판단이다. 그는 “‘Syndromic’ 시약 제품은 바이오라드와의 계약뿐만 아니라 자동화 장비 ‘AIOS’ 보급 확대를 통해 탄탄한 매출을 달성할 것”이라며 “원재료 자체 개발 및 생산 인프라 구축을 통한 수익성 개선도 기대한다”고 전했다.

또 향후 인수합병(M&A) 및 신사업 투자를 통한 헬스케어 플랫폼 구축도 가능해, 추가적인 목표주가 상향 여력도 존재한다고 했다.

김예나 기자

-

1

“씨젠, 코로나 종식 이후도 성장 기대돼…목표가 8만원 제시”-신한금투

신한금융투자는 29일 씨젠에 대해 신종 코로나바이러스 감염증(코로나19) 확산 사태가 종식된 뒤에도 성장 모멘텀이 있을 것으로 기대된다며 투자의견 ‘매수’. 목표주가 8만원을 새롭게 제시했다.원...

-

2

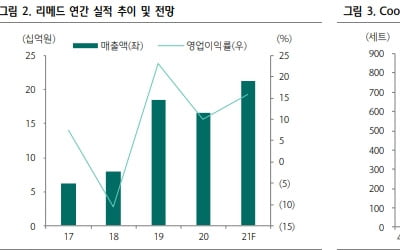

하나금융투자는 29일 리메드에 대해 올 4분기 엘러간 관련 ‘쿨톤’ 공급이 재개되며 미용(에스테틱) 부문 매출이 회복될 것이라고 전망했다. 투자의견 및 목표주가는 제시하지 않았다.쿨톤은 복부 엉...

-

3

유비케어, 만성질환 관리 플랫폼 기업 '아이쿱' 지분인수

유비케어가 국내 만성질환 관리 시장 공략에 나선다.유비케어는 만성질환 관리 플랫폼 기업인 아이쿱의 지분 33%를 인수했다고 28일 밝혔다. 이번 지분 인수는 기존 환자 진료 중심에서 질환 관리까지 사업영역을 확장하기...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)