금융당국이 강도 높은 대출 죄기에 들어간 지난 9월 5대 은행의 가계대출 증가 속도가 오히려 빨라진 것으로 나타났다. 은행을 비롯해 금융권 전체에서 ‘대출 절벽’이 발생하면서 실수요자들의 불안감이 확산되고 대출을 미리 받아 놓으려는 가수요까지 몰렸기 때문이다.

금융당국이 묶어둔 ‘5~6%대 증가율’에 바짝 다가선 금융회사들은 줄줄이 추가 대출 제한에 나섰다. 앞서 부동산담보대출 상품 일부 취급을 중단했던 SC제일은행은 7일부터 주택담보대출 변동금리 상품 판매도 잠정 중단하기로 했다. 하나은행 역시 국민은행에 이어 조만간 전세대출 한도를 축소할 계획이다. 대출 규제가 더 큰 ‘패닉 대출’을 불러일으키면서 또다시 대출 문턱을 높이는 도미노 악순환이 이어지고 있다는 분석이다.

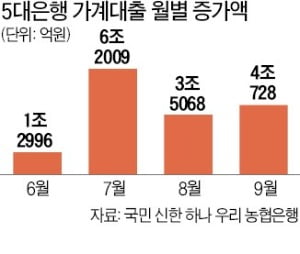

1일 은행권에 따르면 국민·신한·하나·우리·농협은행의 9월 말 가계대출 잔액은 전달보다 4조728억원 증가한 702조8878억원이었다. 증가액이 전달(3조5068억원)보다 더 불어나면서 당초 가계대출 총량 관리 목표치였던 ‘증가율 5%’ 목전에 다다랐다.

전방위 규제로 '대출난민' 속출…토스뱅크 5일 출범, 단비 될까 신용 2.7억, 마통 1.5억까지 빌려줘…중금리대출 목표 34.9%는 부담

증가세를 주도한 것은 이번에도 주택담보대출과 전세자금대출이었다. 특히 주택담보대출(497조4175억원)이 전달보다 4조27억원 늘어 올 들어 최대 증가폭을 기록했다. 한 시중은행 관계자는 “예정됐던 집단대출과 가을 이사철 대출 수요에 더해, 소비자들이 미리 대출을 받아두기 위해 몰리면서 대출 증가 속도가 오히려 빨라졌다”고 했다.

가계대출 증가세가 잡히지 않으면서 은행들은 연말까지 더욱 빡빡하게 총량 관리에 나설 수밖에 없게 됐다. SC제일은행은 오는 7일부터 주력 주택담보대출 상품인 ‘퍼스트홈론’의 변동금리(금융채 1년물·3년물 연동) 상품 판매를 잠정 중단한다고 이날 밝혔다. 이 은행은 지난 8~9월에도 일부 주택담보대출·전세대출 상품 취급을 중단하고 금리를 인상했다.

대출 중단 도미노는 전 금융권에 확산할 조짐이다. 카카오뱅크는 이날부터 신규 마이너스통장 취급을 연말까지 중단했고, 하나은행은 국민은행에 이어 이르면 이달 초부터 전세대출 한도를 보증금 증액 범위 이내로 제한할 예정이다. 한 시중은행 부행장은 “다른 은행들이 대출을 줄이면 그 수요가 흘러올 수밖에 없다”며 “지금 대출 제한을 하지 않은 은행도 결국 시간문제일 것”이라고 말했다.

‘대출 난민’이 속출하면서 5일 출범하는 3호 인터넷은행 토스뱅크가 가뭄의 단비가 될 수 있을지 관심이 쏠린다. 90만 명 넘는 사전예약자를 끌어모은 토스뱅크는 출범과 동시에 판매 예정인 신용대출 상품에 파격적인 조건을 내걸었다. 금리는 최저 연 2.76%로 지난 8월 말 기준 5대 은행의 신용대출 평균 최저금리(연 3.07%)보다 낮게 책정했고, 최대 한도는 2억7000만원을 약속했다. 금융권 신용대출 한도가 ‘연소득 100%’로 묶인 상황에서 대출에 목마른 소비자의 이목을 끄는 데 성공했다.

다만 토스뱅크는 자본금에 한계가 있는 데다 중신용대출 비중을 전체의 34.9%로 지켜야 하는 만큼 실제로 고신용자에게 최대 한도까지 신용대출을 내주기에는 어려움이 있을 것으로 보인다. 금융당국 고위관계자는 “신규 출범하는 은행인 만큼 가계대출 총량 규제를 느슨하게 적용받긴 하지만, 다른 은행들과 (대출 한도가) 크게 벗어나지는 않을 것”이라고 했다.