“HK이노엔, 케이캡 매출 크게 늘 것…현재 저평가”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

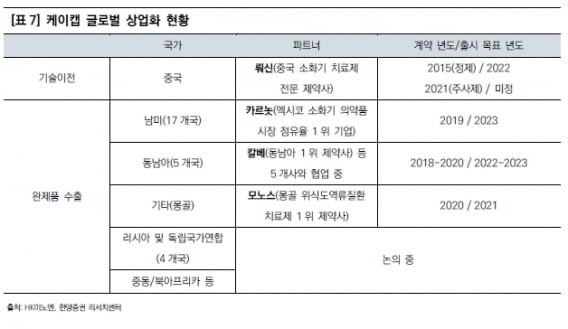

케이캡은 HK이노엔이 개발한 위식도역류질환 신약이다. 출시 2년 만에 시장점유율 10%를 넘어섰다.

HK이노엔은 코스닥시장 상장 이후 주가가 급락했다. 전일 종가는 5만2300원이다. 공모가인 5만9000원을 밑돈다. 올 상반기에는 음료(HB&B) 사업부가 적자전환되고, 항암제 도입 비용이 일시에 인식됐다. 케이캡 매출도 전년 동기 대비 감소했다. 이로 인한 실적 감소가 주가 하락의 원인으로 작용했다는 분석이다.

오병용 연구원은 케이캡 매출 감소는 단기 이슈며, 하반기에 회복될 것으로 전망했다. 매출에 선행하는 수치인 처방액이 상반기에 큰 폭으로 증가하고 있기 때문이다. 올 상반기 처방액은 505억원을 기록했다. 2021년 케이캡 매출은 1000억원을 넘어설 것으로 전망했다.

오 연구원은 “국내 많은 바이오텍들의 신약후보물질에 비해 케이캡의 가치는 매우 저평가된 것으로 보인다”고 말했다.

오 연구원은 “중국과 미국 시장은 국내와 비교할 수 없이 크다”며 “연말이 가까워지면서 해외진출 기대감은 더욱 커질 전망”이라고 했다.

박인혁 기자

-

1

현대차증권은 1일 인스코비에 대해 자회사 아피메즈USA의 투자유치로 임상 3상이 본격화될 것이라고 전망했다. 투자의견과 목표주가는 제시하지 않았다.인스코비는 아피메즈USA가 미국 바이오 전문 투자은행을 통해 800만...

-

2

NH證 "SK바사, 목표가↑…코로나 자체백신 가치 상향"

NH투자증권은 1일 SK바이오사이언스의 목표주가를 기존 28만원에서 34만원으로 높였다. 위탁생산(CMO) 업황의 지속적인 성장 전망과 노바백스 코로나19 백신의 세계보건기구(WHO) 긴급등재 가능성 확대가 주요 요...

-

3

“텔라닥헬스, 美 원격의료 대장주…합병 효과로 매출 늘 것”

NH투자증권은 1일 미국 텔라닥 헬스에 대해 원격의료 시장이 구조적으로 성장하는 가운데 합병으로 인한 시너지 효과로 매출이 증가할 것이라고 전망했다. 목표주가와 투자의견은 제시하지 않았다.텔라닥 헬스는 미국 내 13...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)