“삼성바이오로직스, 3분기 실적 기대치 웃돌 것… 목표가↑”

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

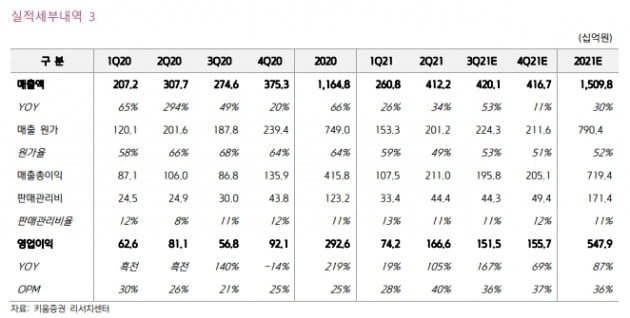

3분기 매출은 4201억원, 영업이익은 1515억원으로 각각 전년 동기 대비 53%와 167% 늘 것으로 추산했다. 컨센서스는 각각 4%와 17% 웃돌 것이란 예상이다. 영업이익률은 36%를 기록할 것으로 봤다.

허혜민 연구원은 “2분기 고판가 제품이 매출에 일시 반영된 것과 달리 3분기에는 반영 여부가 불확실해 수익성이 다소 낮아질 것”이라며 “그러나 1~3공장 완전(풀) 가동으로 인한 이익 지렛대(레버리지) 효과, 환율 개선 등이 이를 상쇄할 것”이라 전망했다.

특히 올 3분기 공장 가동률이 전분기 대비 10% 상승하며 매출 성장을 이끌 것으로 예상했다.

허 연구원은 “현재 회사의 공장 가동률은 엄밀히 말하면 80%로 예비 가동을 위한 20%가 남아있다”며 “풀가동으로 인해 추가 수주가 제한적일 것이란 우려와 달리 지난달 고객사(로슈) 수요가 2342억원에서 4444억원으로 늘었고, MSD와 491억원 규모 신규 위탁생산(CMO) 의향서도 체결했다”고 말했다.

내년 매출 성장률 추정치도 기존 14%보다 높여 25%로 잡았다. 그는 “제품 교체생산 주기 단축, 배치 생산 증가, 기술이전 단계 단축 등 내부 효율성 개선이 이뤄지고 있다“며 “이는 최근의 계약 증가분 및 생산량을 알 수 없는 메신저리보핵산(mRNA) 원료 생산(DS)은 제외한 것이어서 추가 성장의 여지도 있다”고 했다.

먹는(경구용) 코로나19 치료제의 등장은 부정적 요인으로 봤다. 그러나 코로나19 항체 치료제 외의 물량도 생산 가능해 영향이 크지 않을 것으로 전망했다.

-

1

진원생명과학, 美 VGXI 신규 1공장 외관 공사 완료

진원생명과학은 미국 자회사 VGXI가 미국 텍사스주 콘로시의 데이슨 테크놀로지 파크(Deison Technology Park)에 건설 중인 신규 1공장의 외관 공사를 마쳤다고 5일 밝혔다.지난 4월 최종 강철 빔을 ...

-

2

유안타증권은 5일 인터로조에 대해 글로벌 경쟁력을 갖춘 콘택트렌즈 제조·판매 기업으로, 성장성과 수익성을 모두 확보했다고 평가했다. 투자의견과 목표주가는 제시하지 않았다. 과거에는 콘택트렌즈를 ...

-

3

셀트리온은 코로나19 항체 치료제 렉키로나(성분명 레그단비맙)에 대해 현지 시간으로 지난 1일 유럽의약품청(EMA)에 정식 품목허가(MAA)를 신청했다고 5일 밝혔다. 대상은 코로나19가 확진된 만 18세 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)