우려 커진 컨테이너선社 HMM

中 전력난에 공장가동률 감소

물동량 줄며 운임지수도 꺾여

9월 이후 주가 28% 하락

벌크선社 팬오션은 기대 여전

석탄 등 원자재 수요 지속 증가

'운송업종 최선호주' 추천도

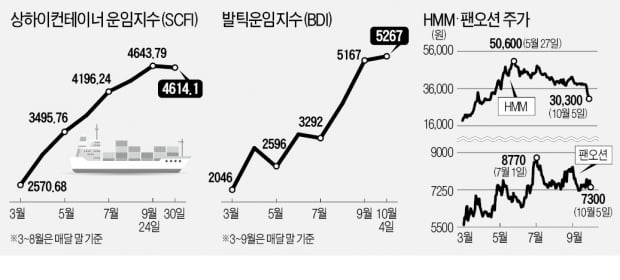

HMM엔 ‘흠슬라’라는 별명이 있다. 코로나19 이후 5월까지 무려 스무 배나 오르자 주가가 급등한 테슬라에 빗댄 표현이다. 3분기 들어선 상황이 달라졌다. 경기 둔화 우려에 컨테이너선이 싣는 완제품 수요가 줄 것으로 예상돼 조정받고 있다. 증권가에선 HMM 대신 벌크선사인 팬오션을 추천하고 있다. 공급 부족에 시달리는 원자재를 주로 싣는 벌크선 수요가 증가할 것이란 전망에 따른 것이다.

벌크선이 더 좋다

5일 HMM 주가는 전 거래일 대비 4.72% 떨어진 3만300원에 장을 마쳤다. 미국 연방정부의 부채 상한 합의 지연과 중국 부동산기업 헝다그룹의 파산 등 악재가 겹치며 증시가 요동친 영향이다. 하지만 HMM은 이미 이전부터 차익 매물에 시달렸다. 9월 이후 낙폭만 28%에 달한다. 한편 같은 해운주로 묶이는 팬오션도 같은 날 4.95% 떨어진 7300원에 장을 마감했다. 다만 9월 이후 낙폭은 12%로, HMM보다는 나은 편이었다.

8월까지만 해도 컨테이너선과 벌크선 업황은 모두 좋았다. 코로나19 이후 글로벌 물동량이 폭발적으로 증가하며 컨테이너선과 벌크선 모두 수요가 증가했기 때문이다. 그러나 두 종목은 최근 들어 주가 흐름이 달라질 조짐을 보이고 있다. 지난 1일 HMM이 5%대 하락 마감한 것과 달리 팬오션은 1%대 상승 마감한 게 그 예다.

두 해운주에 대한 전망이 상이한 것은 주력 사업이 다른 까닭이다. 컨테이너선 업황은 경기 사이클과 강하게 연동되는데, 최근 중국이 전력난에 시달리며 공장 가동률이 낮아질 것이란 전망에 우려가 높아졌다. 지난달 30일 상하이컨테이너 운임지수(SCFI)는 21주 만에 하락하며 4614.1을 기록, HMM 주가도 꺾였다. 반면 중국 전력난과 유럽 천연가스 공급 차질의 대안으로 석탄 수요가 증가하며 벌크선 업황에 대한 기대감은 높아졌다. 발틱운임지수(BDI)는 상승추세를 이어가며 5267선(4일 기준)을 기록하며 13년 만의 최고치를 경신했다. BDI가 지속적으로 오르며 팬오션 주가를 막아주고 있다.

증권사 목표주가도 조정

증권가에서도 HMM과 팬오션에 대한 눈높이를 다르게 두고 있다. 이달 대신증권과 이베스트투자증권은 HMM 목표가를 각각 20%, 10% 내린 4만8000원과 4만7000원으로 새로 제시했다.

양지환 대신증권 연구원은 HMM에 대해 “중국 전력난에 따른 제조업 가동률 하락, 그리고 글로벌 인플레이션 압력 심화에 따른 유동성 회수 조치와 이로 인한 소비 둔화 가능성 등을 감안해 목표주가를 낮췄다”면서도 “중국의 전력난과 인플레이션 압력이 심화하면 미국과 중국 경제에 큰 타격을 입히기 때문에 이런 상황이 1~2개 분기 이상 지속될 가능성은 높지 않다”고 설명했다. 불확실성이 가시면 다시 주가 반등이 가능하다는 분석이다.

반대로 팬오션에 대한 기대치는 높아지고 있다. 지난 1일 삼성증권은 팬오션의 목표주가를 34% 끌어올리며 9000원으로 다시 제시했다.

김영호 삼성증권 연구원은 “전 세계 전력난 심화로 인해 견조한 석탄 수요가 이어질 것”이라고 말했다. 최고운 한국투자증권 연구원도 같은 날 팬오션을 운송업종 최선호주로 제시하며 “현재 시황이 기대 이상임에도 중국 항만의 태풍 피해와 같은 일시적 요인으로 평가절하되고 있다”며 “작년 컨테이너선의 랠리 직전에도 과거 경험과 비교했을 때 운임 상승이 지나치게 가파르다며 저평가했지만, 결국 이익 성장을 확인한 후 HMM 주가가 급등했듯이 이젠 팬오션이 오를 차례”라고 강조했다.

![[단독] "한국이 드디어"…한화오션 등 '1조4000억' 잭팟](https://img.hankyung.com/photo/202412/AA.39055450.3.jpg)