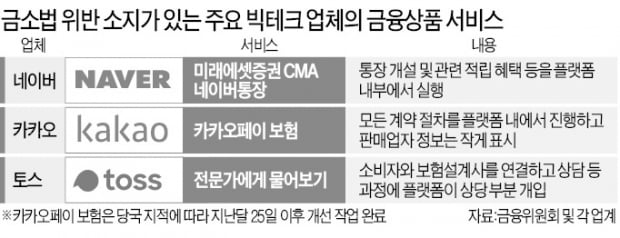

네이버-미래에셋 '네이버통장'

토스 '보험설계사 연결 서비스'

상품 중개 형태로 간주 가능성

당국 "연내 위법소지 해소를"

업계 "소비자 편익 훼손하고

사업자들 혁신 의지도 꺾어"

금융권에서 네이버 카카오 등 빅테크에 대한 규제가 강화되면서 이들 업체가 그동안 문제없이 제공해온 각종 금융상품 서비스가 잇따라 도마에 오르고 있다. 금융당국이 이들 서비스를 단순 광고가 아니라 판매·중개 행위로 판단해 관련 인허가를 받지 않은 플랫폼이 규제를 사실상 우회하고 있다며 급제동을 걸고 있기 때문이다. 금융소비자 보호와 ‘규제 차익’ 해소를 위한 조치라는 게 금융당국의 입장이지만 빅테크는 소비자 편익과 금융 혁신을 저해할 수 있다고 맞서고 있다.

금소법 덫에 걸린 빅테크

5일 금융권에 따르면 네이버 토스 등이 운영 중인 금융서비스 가운데 현행 금융소비자보호법(금소법) 위반 소지가 있는 사례가 적지 않은 것으로 알려졌다. 우선 네이버페이가 미래에셋증권과 함께 운영 중인 ‘미래에셋증권 CMA-RP 네이버통장’은 기본적으로 증권사 CMA(종합자산관리계좌) 상품이지만 브랜드명에 네이버가 큼지막하게 노출되고 통장 개설 등이 네이버 앱에서 이뤄지는 등 ‘미등록 중개 행위’로 해석될 소지가 있다는 의견이 나온다.

금융권 관계자는 “네이버가 과거 은행 예금통장으로 오인할 가능성이 있다는 당국의 지적을 받아 한 차례 이름을 바꿨음에도 여전히 ‘네이버통장’이라는 명칭을 그대로 사용하고 있다”며 “통장을 개설할 때도 (네이버페이 앱이 아닌) 네이버 앱으로 이동해 관련 절차가 진행되는 데다 적립 혜택 수단 자체가 네이버페이 포인트여서 소비자가 서비스 주체를 혼동할 가능성이 높다”고 설명했다. 이에 대해 네이버 관계자는 “통장 개설 시 네이버 앱으로 이동하는 것은 본인 확인 절차가 네이버 인증을 거쳐 이뤄지기 때문”이라며 “금융당국과 협의를 거쳐 가입자들의 혼동이 없도록 관련 사용자인터페이스(UI) 등을 좀더 명확하게 개선할 것”이라고 말했다.

토스가 운영 중인 ‘전문가에게 물어보기’도 비슷한 논란이 제기되고 있다. 이 서비스는 소비자와 보험설계사를 연결해주는 일종의 플랫폼으로 여러 보험대리점 소속 설계사들이 개인정보 제공에 동의한 가입자에게 보장 분석이나 상담 컨설팅 등을 제공한다. 그러나 이 같은 서비스가 토스 앱 내에서 모두 이뤄지고 있다. 게다가 운영사인 비바리퍼블리카 측이 일정 시간 내 회신하지 않거나 저평가 리뷰를 받은 설계사에게 고객 배정을 줄이는 등 ‘품질 관리’를 하고 있다. 금융당국은 지난달 배포한 금소법 사례 검토 보고서를 통해 “상담 제공자가 플랫폼이 아니라 보험대리점 소속 설계사라는 이유만으로 플랫폼 서비스가 아니라고 보기 어렵다”며 “구체적으로 실질적인 ‘금융 자문’ 서비스를 플랫폼이 제공하면서 파견 직원을 받아 운영하는 형태로 볼 수 있을 것”이라고 했다.

카카오는 카카오페이 앱에서 제공하던 보험 추천 서비스의 금소법 위반 소지를 없애기 위해 지난달 25일 대대적인 개편을 완료했다. 당시 카카오페이 보험 추천 서비스도 모든 계약 절차가 플랫폼 내에서 이뤄지고 판매업자 정보를 작게 표시하는 등의 이유로 시정명령을 받았다.

서비스 중단 가능성도

금융당국은 이들 빅테크 서비스에 원칙대로 대응할 수밖에 없다는 입장이다. 금융위원회· 관계자는 “이들 온라인 금융 플랫폼은 금융상품 서비스를 대부분 금소법상 ‘중개’가 아니라 ‘광고’로 이해해 문제가 발생한 것”이라며 “연내 시정 의견을 당국에 제출해 위법 소지를 제거하지 않을 경우 서비스 중단 등 조치를 취할 수밖에 없다”고 강조했다. 이에 대해 한 빅테크 관계자는 “지금까지 별문제가 없던 서비스에 ‘규제를 위한 규제’를 강행한다면 결국 소비자 편익이 훼손되고 사업자들의 혁신 의지가 크게 꺾일 수밖에 없을 것”이라고 우려했다.