'용각산·겔포스엠' 보령제약, 차입금 급증에도 여유로운 까닭 [마켓인사이트]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

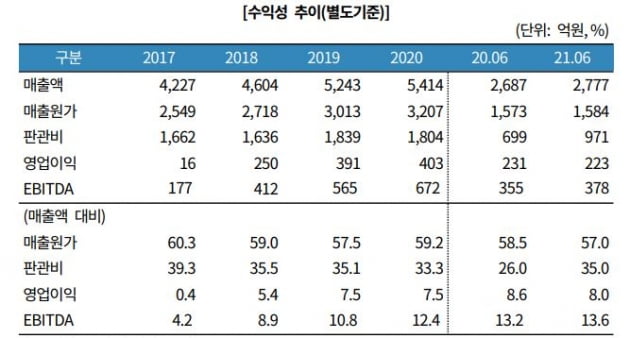

5일 증권업계에 따르면 보령제약의 올 상반기 상각 전 영업이익(EBITDA) 마진은 13.6%를 기록했다. 2019년엔 10.8%, 지난해엔 12.4%였다.

보령제약은 2017년 신제품 출시 관련해 마케팅 비용이 증가하고 유통재고 조정에 따른 제품 매출 감소로 영업수익성이 악화됐다. 하지만 2018년 이후 카나브군 등의 고수익 제품 판매가 늘면서 외형 성장세가 이어지고 있다. 수익성도 개선되고 있다.

인력 증가와 연구개발투자 확대에도 고마진 카나브군을 중심으로 매출이 늘면서 2018년 이후 10% 안팎의 EBITDA 마진을 유지하고 있다. 보령제약은 순환기·항암제, 항생제를 중심으로 하는 전문의약품 위주의 품목군에 특화돼 있다. 국산 15호 신약인 고혈압치료제 카나브를 연간 매출 400억원을 웃도는 대형품목으로 성장시켰다.

국내 신용평가사인 한국기업평가는 최근 보령제약의 무보증사채 신용등급을 A로 평가하며 "연구개발비 절대 규모와 매출 대비 연구개발비 비중이 상위 업체에 비해 뒤처지지만 신약 개발 실적을 바탕으로 일정 수준 이상의 연구개발 역량을 보유하고 있다"고 설명했다.

보령제약은 일반의약품 부문에서도 1967년 발매된 호흡기용제 용각산과 1975년 발매된 소화기용제 겔포스엠 등 시장 인지도가 높은 품목을 갖고 있다. 다만 품목노후화에 따라 전반적인 제품의 영업실적이 부진해져 일반의약품 매출 비중은 떨어지고 있다.

자금 소요 확대에도 재무안정성은 우수한 편이다. 보령제약은 2017~2019 예산공장 투자와 지난해 미국 일라이릴리로부터 항암제 젬자에 대한 국내 판권 인수 등이 맞물려 자금 소요가 커졌다. 2017년 말 별도 기준 663억원이던 총차입금은 올 6월 말 1864억원으로 증가했다. 하지만 부채비율은 93%, 차입금의존도 역시 27.4%에 그쳐 여전히 재무구조가 우수하다는 평가다.

김승언 한국기업평가 연구원은 "도입 품목들의 매출이 커지고 카나브군 판매 호조로 외형 성장세가 유지될 것"이라며 "대규모 자금 소요가 계획돼 있지만 안정적인 영업현금흐름과 보유 현금성자산으로 이에 대응 가능할 것"이라고 말했다.

김은정 기자 kej@hankyung.com

-

1

내년 이후 철강사들의 신용등급에 가장 큰 영향을 미칠 이슈는 탄소중립이 될 것이라는 전망이 나왔다. 포스코 현대제철 등은 탄소중립 대응 부담이 커져 신용도에 부정적 영향을 미칠 가능성이 큰 반면 동국제강 세아제강 등...

-

2

차기철 인바디 대표 "1조5000억 가정용 체성분 분석기 시장 뚫겠다"

‘인바디한다’는 말이 있다. 체성분을 분석할 때 쓴다. 키워드를 검색하는 ‘구글링’, 탈부착 메모지 ‘포스트잇’처럼 특정 브랜드가 관련 서비스를 가리키...

-

3

일반담배 끊고 전자담배 갈아타도 금연자보다 심혈관질환 위험 31%↑

일반담배를 끊고 전자담배를 피워도 완전히 금연한 사람보다 심뇌혈관질환이 생길 위험이 31% 높다는 연구 결과가 나왔다.분당서울대병원·서울대병원 가정의학과 공동 연구팀(이기헌·박상민&middo...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)