경기 침체에도 물가 뛰는

'스태그플레이션' 우려 확산

신흥국 이어 美·英도 긴축 조짐

日·유럽은 완화기조 유지

"공급난發 인플레, 백약이 무효

섬세한 통화정책 필요한 때"

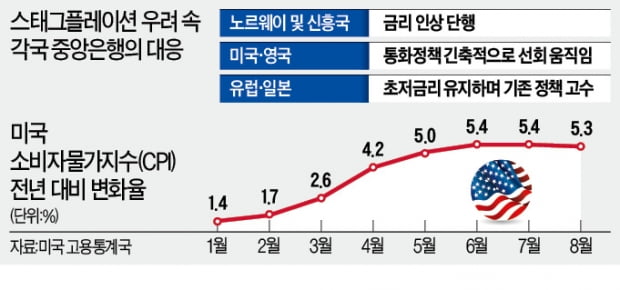

세계 각국의 중앙은행이 ‘스태그플레이션’(경기침체 속 물가 상승) 우려를 극복해야 하는 상황에 놓였다. 경제 성장 둔화와 공급 감소에 따른 인플레이션이 동시에 찾아오고 있는 상황에서 이에 대비하는 각국 중앙은행의 대처법은 제각각이란 분석이 나오고 있다.

각국 대응법은 제각각

5일(현지시간) 파이낸셜타임스(FT)에 따르면 뉴질랜드와 노르웨이, 대다수 신흥국은 이미 기준금리를 인상했다. 뉴질랜드 중앙은행(RBNZ)은 이날 사상 최저(연 0.25%)인 기준금리를 연 0.50%로 인상한다고 발표했다. 7년 만의 금리 인상이다. RBNZ는 “코로나19 확산 이후의 완화적 통화정책을 정상화해나갈 것”이라며 추가 금리 인상 계획도 내비쳤다.

노르웨이는 지난달 서구 선진국 중 처음으로 기준금리를 연 0%에서 0.25%로 높였다. 한국도 지난 8월 말 기준금리를 연 0.50%에서 0.75%로 올렸다. 6개월 연속 소비자물가가 전년 동기 대비 2%대 상승률을 보이면서 추가 금리 인상 압박이 커지고 있다.

미국과 영국의 중앙은행은 통화정책을 ‘완화’에서 ‘긴축’으로 전환하기 위한 발판을 마련하고 있다. 미 중앙은행(Fed)은 다음달부터 테이퍼링(자산 매입 축소)을 시작할 것이라는 전망이 나온다. 인플레이션이 지속되면서 Fed 내부에서는 기준금리 인상 시점을 2023년에서 내년 말로 앞당겨야 한다는 주장도 확산하고 있다.

영국 중앙은행(BOE) 내부에서도 자산 매입 축소와 기준금리 인상 시기를 앞당겨야 한다는 목소리가 커지고 있다. 시장에서는 내년 2월 BOE가 금리 인상을 결정할 수 있다는 관측이 나온다. 당초 전문가들은 영국의 금리 인상 시점을 내년 하반기로 예상했다.

반면 유럽중앙은행(ECB)과 일본은행(BOJ)은 현재의 통화 완화 기조를 유지한다는 방침이다. ECB는 지난달 통화정책회의에서 기준금리를 0%로 유지하기로 했다. 다만 매달 800억유로 수준이던 자산 매입 규모를 3개월간 600억~700억유로로 줄여 속도 조절에 나섰다. BOJ는 단기 정책금리를 -0.1%로 유지하며 완화적 통화정책을 유지한다는 방침이다.

“아무것도 하지 마라”

메간 그린 하버드대 경제학 교수는 “모든 중앙은행은 최악의 악몽과 같은 시간을 보내고 있을 것”이라며 “중앙은행의 대응이 제각각인 것은 그만큼 해법을 찾기 어려운 상황이라는 것을 의미한다”고 말했다. 현재의 인플레이션은 공급망 붕괴에 따른 결과로 해석되고 있다. 공급 부족에 대한 우려로 7년 만에 최고가를 찍은 국제 유가가 대표적이다.

FT는 “전통적인 경제적 관점에서 보면 이런 상황에서 중앙은행은 아무것도 해서는 안 된다”고 지적했다. 일반적으로 중앙은행의 통화정책은 경제적 수요를 높이거나 줄이는 방식으로 작동한다. 예컨대 지출이 급증해 인플레이션이 발생하면 중앙은행은 금리를 인상한다. 이러면 차입비용이 커져 기업과 가계의 소비·투자가 줄어들고, 결국 지출 억제가 이뤄진다.

하지만 지금처럼 공급망이 붕괴하고, 에너지 가격이 오르거나 노동력이 부족해서 인플레이션이 발생한 상황이라면 금리 인상이 통하지 않을 것이라고 FT는 지적했다. 앤드루 베일리 BOE 총재는 “통화정책을 쓴다고 해서 부족한 반도체 공급이 늘어나지는 않는다”며 “풍력 발전에 필요한 바람이 많이 불지도 않을 것이고, 부족한 운전기사가 갑자기 늘어나지도 않을 것”이라고 했다.

FT는 “섣부른 금리 인상은 오히려 치명적 정책 실수가 될 수 있다”며 “중앙은행들의 섬세한 균형 조정 능력이 요구되는 때”라고 진단했다. 이어 “너무 일찍 긴축하면 경제 회복의 발목을 붙잡을 수 있고, 너무 늦으면 인플레이션이 고착화할 수 있다”고 경고했다.

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)