안전성+수익성 '은행 신종자본증권'을 아시나요[하박사의 쉬운 펀드]

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

시장 전문가들은 추세의 하락보다는 당분간 박스권내에서 등락을 보일 것이라는 데 무게를 두고 있습니다. 60km로 달리던 경제 자동차가 위기극복을 위해 100km로 조금 과속하다가 다시 정상속도인 60km로 가속 페달을 바꾸고 있는 것입니다. 글로벌 정상화라는 큰 흐름은 보이겠지만, 시장의 변동성은 커지면서 제한된 하방과 상승 속에서 지루한 양상을 보일 것으로 예상됩니다.

고액 자산가들의 자산을 관리하는 PB(프라이빗뱅커)팀장으로서 만기가 돌아온 자금에 대해, 신규로 투자할 자금운용에 대해 문의를 받을 때, 요즘은 좀 더 보수적인 관점에서 권유할 수 있는 상품을 안내하고 있습니다. 투자자들은 최근 변동성이 확대된 시장 상황에선 만기와 금리는 확정돼 있으면서, 적정한 수익률의 상품을 요구하고 있습니다.

여기에 부합하는 상품이 은행권 금융지주회사 신종자본증권입니다. 정기예금보다 높은 금리는 받으면서, 주식이나 펀드보다 안정적으로 투자하길 원하는 투자자에게 적합합니다. 특히, 은행권 금융지주회사가 발행하는 신종자본증권을 추천합니다.

신종자본증권은 만기가 정해져 있지만 발행하는 회사의 결정에 따라 연장할 수 있어 회계상 자본으로 인정되는 채권입니다. 대신 회사가 금융당국으로부터 부실 금융회사로 지정되면 채권이자 지급을 중단할 수 있고 청산 때 상환순위도 후순위여서 금리가 높은편입니다. - 한경 경제용어사전대부분의 은행권 금융지주회사가 신종자본증권을 발행하는 이유는, 동 채권이 자기자본으로 인정받아 각종 규제기준의 대상이 되는 BIS기준 자기자본비율을 유지하는 데 활용할 수 있기 때문입니다. (BIS 자기자본비율: 국제결제은행(BIS, Bank for International Settlement)이 정한 위험자산 대비 자기자본비율로 최소 8% 정도의 자기자본을 가지고 있어야 위기상황에 대처할 수 있는 것으로 보며, 국내 시중은행의 경우 대부분 12% 이상을 상회하고 있음)

은행권 금융지주회사가 발행하는 신종자본증권의 주요 사항에 대해서 알아보겠습니다.

![안전성+수익성 '은행 신종자본증권'을 아시나요[하박사의 쉬운 펀드]](https://img.hankyung.com/photo/202110/01.27746081.1.jpg)

은행 정기예금 대비 수익률 '2배'…신용등급 잘 살펴봐야

장점입니다. 첫 번째는 은행 정기예금 대비 약 두배의 수익률로, 3개월 단위 확정금리 이자를 지급받는다는 것입니다. 현재 정기예금 1년 금리 수준이 약 1.4% 내외인데, 금융지주회사 발행 신종자본증권의 수익률은 약 2.8% ~ 3.5% 내외로 상대적으로 높은 수익률을 제공합니다.

둘째, 발행사인 금융지주회사의 신용등급이 AAA, 발행되는 채권의 신용등급은 AA로 높은 신용등급의 채권에 투자하게 됩니다. 회사채의 적격 투자등급이 BBB 이상이니까, 국내 최상위등급의 회사채에 투자하는 것입니다.

![안전성+수익성 '은행 신종자본증권'을 아시나요[하박사의 쉬운 펀드]](https://img.hankyung.com/photo/202110/01.27746085.1.jpg)

신종자본증권의 상품설명서를 보면, '원금비보장, 원금전액 손실 가능, 예금자보호상품 아님, 운용자산 위험도 1등급-매우 높은 위험'으로 돼 있어, 주식 투자처럼 매우 위험하고 변동성이 큰 상품으로 설명돼 있습니다.

이러한 사항은 위험의 발생 가능성, 즉 확률이 높은지에 대한 것이 아닙니다. 해당 조건이 있는지, 없는지에 대한 표현입니다. 하나씩 내용을 살펴 보면 1등급 위험의 상품이지만, 상대적으로 안정적 투자를 할 수 있겠구나 하는 생각이 들 것입니다.

최근 발행한 KB금융지주 신종자본증권을 예로 들어서 발생 가능한 위험과 내용에 대해서 알아보겠습니다.

![안전성+수익성 '은행 신종자본증권'을 아시나요[하박사의 쉬운 펀드]](https://img.hankyung.com/photo/202110/01.27746098.1.jpg)

KB금융지주의 경우 올해 6월말 기준 자본금이 45조7000억원인데, 45조7000억원의 손실이 발생하거나 금융지주회사 감독규정에 의해 21조7000억원의 손실이 발생하는 경우 이자 미지급, 원금손실 등의 위험요인이 현실화합니다. 그러나 KB금융지주는 올해 6월 기준 약 2조5000억원의 순이익을 기록하고 있어, 위험조건이 현실화되기는 매우 희박합니다.

신종자본증권을 발행하는 금융지주회사의 신용등급은 AAA, 발행채권은 AA 등급입니다. 이 정도의 신용등급을 유지하기 위해서는 BIS 자기자본비율은 적정 수준 이상으로 유지하고, 이익과 배당도 상당부분 발생하는 등 안정적인 회사 운용이 필요합니다. 따라서 본 상품 가입 시 신용평가회사에서 작성한 금융지주회사의 신용평가 리포트를 보고 재무지표를 일일히 확인하는 것도 필요하지만, 발행회사와 발행채권의 신용등급이 AAA, AA 인 것을 보면 동 채권의 투자위험 발생가능성을 예상할 수 있습니다.

그리고 신종자본증권의 투자위험은 1등급(매우 높은 위험)인데, 채권의 부실위험의 가능성 등 위험도 요인보다는 상품구조상 5년후 원금상환의 연기 가능성이 있고, 발행사의 콜옵션 조항, 파산시 후순위라는 내용 등 변동성 사항이 여러 가지 있어 1등급을 받은 것으로, 발행회사의 신용도와는 별개 사항입니다.

원금상환 미뤄질수도…중도에 환매해 유동성 확보하긴 어려워

단점에 대해서도 알아보겠습니다. 첫째, 신종자본증권은 만기가 없는 영구채로 발행되고, 발행 후 5년이 되는 시점에 발행사인 금융지주회사에서 채권을 되사주는 콜옵션을 행사하지 않는 경우 원금상환이 미뤄질 수 있습니다.둘째, 5년 시점에 원금상환이 된다는 것을 감안해도 중도에 상품을 환매해 유동성을 확보하는 것이 어렵습니다. 채권시장에서 매수자를 찾아서 시장가격으로 매도하는 것이 가능하지만, 적정 수익을 확보하면서 매도하는 것은 쉽지 않습니다. 따라서 5년 기간동안 투자해 분기마다 이자를 꾸준히 받는 상품으로 이해하는 것이 좋습니다.

발행사인 금융지주회사에서 채권 발행 후 5년 시점에 콜옵션을 행사하지 않으면 어떻게 될까요? 금융지주회사 입장에서 대외신용도가 하락하여 해외채권 발행, 외화자금 차입 등의 거래에 제한을 받을 수 있습니다. 따라서 특별한 사유가 없는 경우에는 5년 시점에 상환을 하고 동액 또는 증액하여 신종자본증권을 발행합니다.

요약하면, 은행권 신종자본증권은 안정성과 수익성을 동시에 확보할 수 있는 상품입니다. 만기가 5년으로 중기투자에 적합합니다. 조건부자본증권은 상품 구조상 1등급인 고위험 상품으로 분류돼, 가입시 충분한 설명을 듣고 신규하면서 세부내용 체크가 필요합니다.

그러나 위에서 살펴봤듯이 은행권 신종자본증권은 주요 리스크에 대한 위험을 확인하고 가입한다면 지금과 같이 변동성이 확대된 시장 상황에서 5년 기간동안 안정적인 현금흐름을 확보할 수 있는 좋은 투자 대안입니다.

<한경닷컴 The Moneyist> 하준삼 신한은행 PWM서울파이낸스센터 PB팀장, 경영학박사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com

-

1

저가 매수 기회일까, 지금이라도 ‘손절’해야 하는 걸까. 중국 증시를 바라보는 투자자의 고민이 깊어지고 있다. 빅테크(대형 기술기업)를 겨냥한 중국 정부의 규제가 게임 교육 엔터테인먼트 등 전방...

-

2

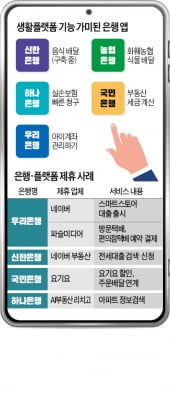

'랜선' 꽃집에 음식 배달·자동차 구입까지…편리해진 은행앱

최근 이사를 위해 스마트폰으로 네이버부동산에 접속하던 직장인 이광현 씨(35)는 알맞은 전세매물을 찾은 뒤 바로 아래 배너로 표시된 신한은행의 모바일 전세자금대출을 발견했다. 광고를 손가락으로 쓱 누르니 신한은행 모...

-

3

[주코노미 요즘것들의 주식투자] 기업이 돈 필요할 때 주식 발행…주주와 미래를 함께하죠

기업이 사업을 하려면 돈이 필요합니다. 지우개를 만드는 회사가 돈을 더 벌려고 연필 사업에 진출한다고 해볼까요. 연필을 만드는 데 필요한 원료를 사고 공장을 세우는 데 돈이 필요합니다. 회사에 충분한 돈이 있다면 문...

![[주코노미 요즘것들의 주식투자] 기업이 돈 필요할 때 주식 발행…주주와 미래를 함께하죠](https://img.hankyung.com/photo/202110/AA.27683178.3.jpg)

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)