카드 대출 '장기연체의 늪'…회수율 역대 최저

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

연체 원금 회수율 4년새 40%↓

카드론 회수율 14% 불과

연체원금·이자 회수도 쉽지않아

6개월 이상 악성연체도 두 배

다중채무·자영업 등 취약계층

연쇄 부실위험 관리 시급해져

카드론 회수율 14% 불과

연체원금·이자 회수도 쉽지않아

6개월 이상 악성연체도 두 배

다중채무·자영업 등 취약계층

연쇄 부실위험 관리 시급해져

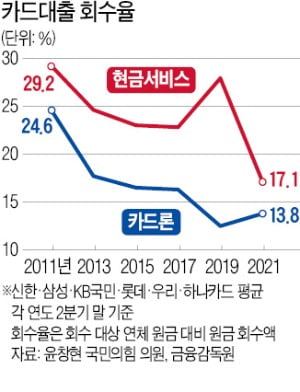

카드론(장기카드대출)과 현금서비스(단기카드대출)는 금리가 연 12~19%로 높지만 은행 대출보다 문턱이 낮고 중도상환수수료도 없어 급전이 필요한 저소득·저신용자가 많이 이용한다. 코로나19 사태 이후 카드론이 급증한 가운데 회수율은 바닥을 치면서 정부 지원에서도 사각지대에 놓인 다중채무자와 자영업자 등 금융 취약계층의 부실 위험이 커지고 있다는 우려가 나온다.

7일 국회 정무위원회 소속 윤창현 국민의힘 의원이 금융감독원으로부터 제출받은 자료에 따르면 신한·삼성·국민·롯데·우리·하나카드 등 국내 전업카드사 6곳의 올 2분기 카드론과 현금서비스 회수율은 각각 13.8%, 17.1%였다. 이 수치는 글로벌 금융위기 여파가 한창이던 2009년 상반기에도 20%대를 유지했지만 2019년 이후 급격한 하락세를 벗어나지 못하고 있다.

회수율은 카드사의 분기별 연체 원금 대비 실제로 회수한 원금의 비율이다. A카드사 관계자는 “회수율이 높을수록 장기 연체로 빠지는 대출이 적다는 뜻”이라며 “코로나 원리금 상환 유예, 만기 연장 등의 조치로 연체액 자체가 정체된 상황에서도 회수율이 낮아진다는 것은 이미 연체에 들어간 취약 차주들이 빚을 제대로 갚지 못하고 있다는 것”이라고 말했다.

실제 국내 카드사의 6개월 이상 악성 연체 채권은 2017년 764억원에서 2020년 1684억원으로 두 배 이상 늘었다. 같은 기간 1개월 이상 연체액은 거의 늘지 않은 것과 상반된다. 전체 연체 채권 중 악성 채권 비율도 같은 기간 6.5%에서 12.8%로 증가했다. B카드사 관계자는 “과거보다 개인의 빚 관리 능력이 커지면서 대출을 제때 갚는 비율이 크게 높아졌지만, 반대로 일단 연체에 들어가면 빠져나오지 못하는 사람도 늘었다”고 했다.

이런 장기 연체자 중에는 다중채무자와 자영업자 등 금융 취약계층이 적지 않을 것으로 업계에서는 보고 있다. 금감원에 따르면 올 1분기 기준 전체 카드론 이용자의 65%에 해당하는 269만 명이 3개 이상의 금융사에서 대출을 보유한 다중채무자였다.

서지용 상명대 교수는 “카드대출 증가세가 심상치 않은 상황에서 대출 회수율이 낮아지고 다중채무 비중이 높아진 점 등은 잠재적 신용위험이 커지고 있다는 뜻”이라며 “연쇄 부실 위험에 대한 관리가 시급하다”고 말했다.

빈난새/이인혁 기자 binthere@hankyung.com

관련 뉴스

-

1

“11월에 이사가 예정돼 있는데 제 전세자금대출엔 이상이 없나요?”7일 서울 신한은행 한 지점에는 오전부터 이런 문의 전화가 빗발쳤다. 이 지점 창구에는 평소 대비 두 배 이상 많은 대기 손님이...

-

2

국민은행이 이달부터 연말까지 신규 가계대출 한도를 월별·지점별로 관리하기로 했다. 지난 1일부터 비슷한 조치를 시행 중인 우리은행에 이어 두 번째다. 금융당국이 요구하는 가계대출 증가율 목표치(전년 말 ...

-

3

금융당국이 전세대출이나 집단대출 등 실수요자에 대한 대출도 상환능력범위 내에서 관리해야 한다며 규제를 강화하겠다는 뜻을 밝혔다. 반면 여야 의원들은 물론 문재인 대통령까지 나서 “실수요자들이 어려움을 겪지...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)