차량호출 앱 결제 규모 연 6조

핀테크 업체로는 유망 시장

외부 결제수단 이용해야 하는

배달·퀵서비스로 확장도 가능

내년 상장 앞둔 쏘카로서도

적자 누적 VCNC 매각 필요

카카오 확장 주춤한 새 틈타

연내 '타다 서비스' 새롭게 시작

“사업모델이 고착화된 시장에 진출해 혁신적 서비스를 제시하는 것, 그게 토스가 창업 후 지속적으로 해온 일입니다. 이번 인수 역시 같은 맥락입니다.”

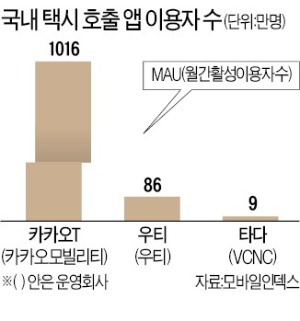

토스 창업자 이승건 대표는 8일 타다를 인수하게 된 이유를 이렇게 설명했다. ‘포화 상태’ 소리를 듣던 은행, 증권, 보험 등에 진입해 새바람을 일으킨 경험을 모빌리티(이동수단) 시장에서 재현해 보이겠다는 것이다. 국내 차량 호출 앱 시장은 카카오가 꽉 잡고 있다. 카카오T 월간 이용자는 1016만 명으로 타다(9만 명)는 물론 SK·우버의 합작사업인 우티(86만 명)와도 격차를 크게 벌렸다.

○“교통+결제 얹으면 큰 시너지”

토스 측 분석에 따르면 국내 소비자들은 택시비로 연간 12조원을 쓴다. 이 중 절반이 카카오T, 우티, 타다와 같은 차량 호출 앱을 매개로 이뤄진다. 결제·송금액 규모를 불리는 데 집중하고 있는 핀테크 기업들로선 군침을 흘릴 만한 시장이다. 하지만 카카오T에서는 카카오페이와 연동한 자동결제가 보편화돼 토스가 비집고 들어갈 틈이 없다. 후발주자 인수에 관심을 보이게 된 배경이다.

세계적인 핀테크 기업들이 모빌리티와 적극적으로 결합해 성장했다는 점도 영향을 준 것으로 분석된다. 최근 모빌리티 플랫폼 기업이 금융회사와 공동 사업을 추진하는 게 글로벌 트렌드로 자리잡아가고 있다. 동남아시아 최대 사업자인 그랩은 2018년 그랩파이낸셜을 설립하며 금융업에 진출했고, 결제·쇼핑·예약·보험 등으로 영역을 확장하고 있다.

토스 관계자는 “타다를 인수했다고 해서 모빌리티가 본업(本業)이 될 수는 없겠지만 핀테크 사업의 외연을 넓히는 데 큰 역할을 할 것”이라고 했다. 토스 운영업체 비바리퍼블리카는 타다 운영업체 VCNC 지분 60%를 확보해 경영권을 쥘 예정이다. VCNC의 기존 모회사 쏘카는 40% 지분을 남겨 협력 관계를 유지한다.

○쏘카는 타다를 왜 팔았나

VCNC는 2011년 커플 전용 SNS ‘비트윈’을 개발한 업체로 2018년 쏘카에 인수됐다. 이후 모빌리티로 사업 아이템을 바꿔 호출 거부 없는 이동수단 ‘타다 베이직’으로 인기를 누렸다. 하지만 지난해 국회에서 일명 ‘타다 금지법’으로 불리는 여객운수법 개정안이 통과되며 VCNC는 타다 베이직 서비스를 종료해야 했다. 같은 해 10월 가맹택시 ‘타다 라이트’ 서비스를 선보이며 재기를 노렸지만 VCNC는 2020년 매출 59억원, 순손실 112억원을 냈다. 매출 109억원, 순이익 4억원을 기록한 2019년에 비해 악화된 수치다.

내년 기업공개(IPO)를 준비하고 있던 쏘카는 결단을 내려야 했다. 쏘카는 지난해 사상 최고 매출(2598억원)을 기록했지만 VCNC의 적자 등이 반영되면서 599억원의 순손실을 냈다. 쏘카로선 가맹택시 수 확장, 앱 서비스 고도화 등 투자가 더 필요한 VCNC를 매각할 수밖에 없는 상황이었다.

○카카오 움츠릴 때, 발 넓힌 토스

VCNC로서도 핀테크 서비스를 뒷받침할 수 있는 비바리퍼블리카와 한배를 타는 것이 더 유리하다는 분석이다. 차량 호출 플랫폼이 배달, 퀵서비스 등으로 확장할 때 모든 서비스에 적용할 수 있는 금융 결제수단이 필요하다. 외부 금융사에 의존하면 서비스 고도화의 핵심인 데이터를 직접 확보할 수 없게 된다. 금융업을 자체 운영하면 차량을 이용하는 승객과 기사들을 대상으로 대출, 보험 등 금융 서비스를 연계하는 기회도 모색할 수 있다.

공교롭게도 카카오모빌리티의 사업 확장엔 제동이 세게 걸린 상황이다. 카카오가 정치권 비판을 의식해 몸을 사리는 가운데 카카오모빌리티도 예정돼 있던 전화 대리운전 업체 두 곳의 인수를 포기했다.