집값 잡겠다고 꺼낸 대출 총량규제…"서민 울리고, 금융사엔 족쇄로"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

자유경쟁 훼손 등 시스템 흔들어

"가계빚 관리 불가피하다지만

연령·소득별 정교한 대책 필요"

근거 없는 시장 개입

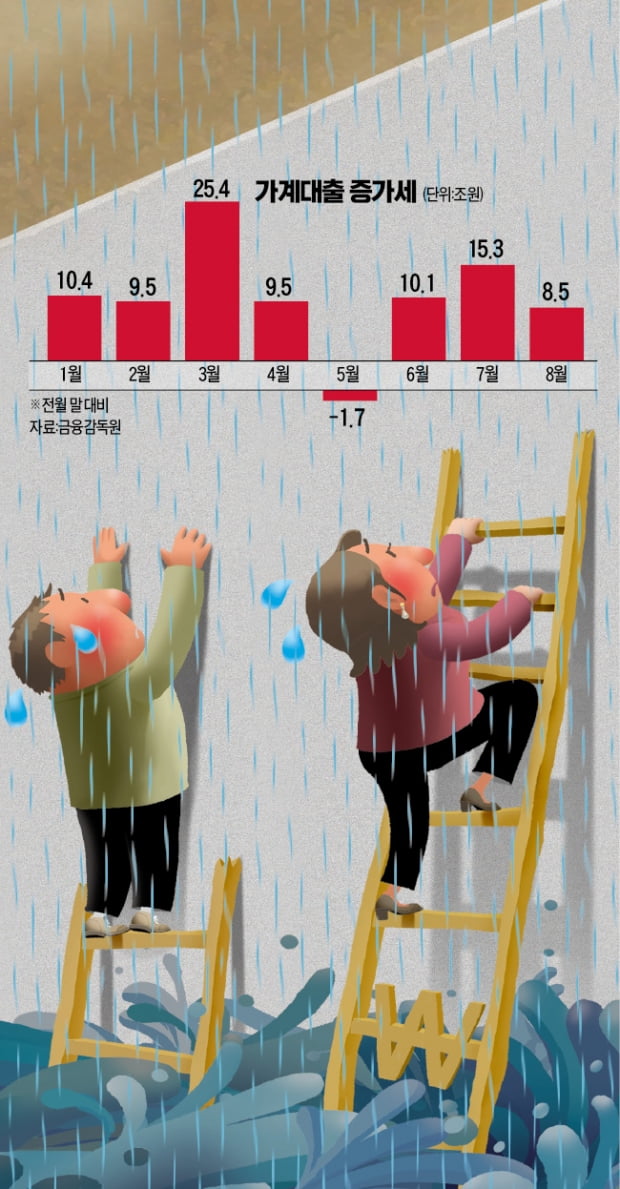

금융당국은 지난해 말부터 가계대출이 급격히 불어나자 과거 부실에 빠진 적이 있던 신용카드사, 저축은행 등을 관리하기 위한 ‘그림자 규제’로 존재했던 총량 규제를 전 업권으로 확대했다. 그런데 은행 ‘5~6%’ 상호금융·보험사 ‘4.1%’ 등으로 정해진 비율이 어디서 나왔는지도 불분명하다는 게 문제로 꼽힌다. 당국이 굳이 총량 규제를 ‘금융회사 자율’이라고 내세우는 것도 금융사엔 불만이다. 향후 ‘책임을 피하려는 것 아니냐’는 비판이 제기되는 배경이다.

자유로운 경쟁을 제한한다

금융사는 총량 규제가 업체 간 경쟁을 저해할 수밖에 없다고 비판한다. 은행은 대출 증가율을 ‘전년 대비 6%’로 묶어두는 바람에 ‘1위는 1위’로 ‘꼴찌는 꼴찌’로 머무를 수밖에 없다는 의미다. 비율 규제 말고 총액에 대한 별도 제한을 받는 인터넷은행은 본격 경쟁을 벌이기도 전에 ‘날개’가 꺾이게 됐다.총량 규제가 신용도(상환 능력)에 따라 금리를 책정하는 금융의 리스크 관리체계를 훼손시킨다는 비판도 적지 않다. 한 은행장은 “자유롭게 빌리고 갚을 수 있어야 하고, 신용점수가 낮은 사람은 2금융권을 이용할 수 있어야 금리체계가 제대로 작동한다”며 “은행에 이어 2금융도 총량 규제에 묶이니 고신용자가 불법 사금융을 이용하는 상황이 벌어지는 것”이라고 꼬집었다. 은행도 각종 특판 대출 등을 내놓아 다른 은행과 ‘규모의 경쟁’을 벌여야 할 유인이 없고, 그만큼 금리 인하를 누려야 할 소비자 혜택은 줄어든다. 몇몇 인터넷은행에선 고신용자가 중·저신용자보다 높은 대출금리를 물어야 하는 ‘금리역전’이 나타나고 있다.

규제 피해는 서민부터

일각에선 “가계대출 규제가 불가피한 상황”(안동현 서울대 경제학부 교수)이라는 시각도 적지 않다. 그러나 이들 또한 ‘정교한 실수요자 대책’을 총량 규제의 전제 조건으로 꼽는다. 고승범 금융위원장은 “가계대출은 상환 능력에 따라 받는 게 원칙”이라고 여러 차례 밝혔다. 그러나 총량 규제는 상환 능력에 상관없이 모든 대출을 죄는 방식이라 이 원칙에 모순된다. 가계부채 위험 관리는 명분일 뿐 실제 정책 목적은 ‘집값 잡기’가 아니냐는 지적이 끊이지 않는 것도 이 때문이다. 무주택자는 “지난해 운 좋게 영끌(영혼을 끌어모은) 대출을 받았던 사람은 부동산 부자가 됐고, 우리는 전세대출까지 막히니 월세 난민으로 전락하게 됐다”고 아우성이다.총량 규제가 지속되면 저신용자가 제도권 금융 밖으로 밀려 나갈 수밖에 없다는 비판도 나온다. 대출 규제에 금리 인상이 겹치며 대출 시장이 ‘공급자 우위’ 시장으로 변했고, 금융사는 한계에 있는 저신용자 대출부터 끊을 것이 불 보듯 뻔하기 때문이다.

전문가들은 “연령대와 소득별로 비중과 위험도를 정밀하게 분석하는 정교한 대책으로 전환해야 한다”고 입을 모은다. 서지용 상명대 경영학부 교수는 “LTV, 총부채원리금상환비율(DSR) 같은 거시 규제가 있음에도 총량 규제라는 최후의 수단을 꺼낼 만큼 한국 경제의 건전성이 우려할 만한 상황은 아니다”고 말했다.

김대훈/빈난새/박진우 기자 daepun@hankyung.com

-

1

은행들이 올 4분기 가계대출 심사 문턱을 더 높일 계획이다. 정부의 가계부채 규제가 강화된 데다 기준금리 인상으로 가계의 신용위험이 더 커질 것이라는 전망이 반영됐다.한국은행이 18일 발표한 ‘금융기관 대...

-

2

금리인상·규제강화에…은행 '4분기 가계대출' 문턱 더 높인다

은행들이 올 4분기 가계대출 심사 문턱을 더 높일 계획이다. 정부의 가계부채 규제가 강화된 데다 기준금리 인상으로 가계의 신용위험이 더 커질 것이라는 전망이 반영됐다. 한국은행이 18일 발표한 &...

-

3

대출금리 상승세는 당분간 계속될 전망이다. 금융당국이 전세대출을 제외한 가계대출 관리 강화에 연일 드라이브를 걸고 있는데다 한국은행도 다음달 기준금리를 한 차례 더 인상할 가능성이 높다.17일 금융권에 따르면 국민&...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)