외국인 가입자 건보 재정수지 매년 흑자…3년간 누적 1조1천931억 이주민단체 "능력보다 과한 보험료 부담 등으로 오히려 역차별받아"

#1 "외국인들이 병 치료목적으로 우리나라 건강보험에 가입했다가 치료가 끝나면 (보험료를) 안 낸다.

그중 다수가 중국인이다.

결국 우리 국민이 낸 보험료로 중국 환자를 헐값에 치료해주는 꼴이다.

" #2 "외국인은 독감이나 상처 치료 등 기초 의료만 제공하고 수술이나 암 치료 같은 고액이 드는 의료서비스는 금지해야 한다.

더구나 본인 외에 피부양자까지 의료서비스를 제공하는 건 말이 안 된다.

제발 호구 짓은 좀 그만해라." 재외국민을 포함한 외국인의 국내 건강보험 이용행태와 관련해 일반인에 널리 퍼진 인식의 한 단면이다.

외국인이 거의 공짜 수준이거나 한국인보다 훨씬 적게 건강보험료를 내고도 보험 혜택을 누리고 '먹튀' 하든지, 무임 승차한다는 것이다.

이런 인식은 특히 코로나19 사태 이후 반중 감정과 맞물리면서 더욱 증폭됐다.

하지만 이는 일부 외국인의 건강보험 부당·과다 수급 문제를 과장해서 확대 해석한 오해라고 건강보험공단 측은 설명한다.

건강보험 가입 외국인은 전체로 봤을 때는 부과된 보험료보다 보험급여를 오히려 적게 받고 있다고 한다.

외국인은 말 그대로 외국 국적을 보유한 사람으로, 한국계 외국인도 포함한다.

재외국민은 외국에 체류하거나 오랫동안 살면서도 대한민국 국적을 유지하고 있는 한국인을 말한다.

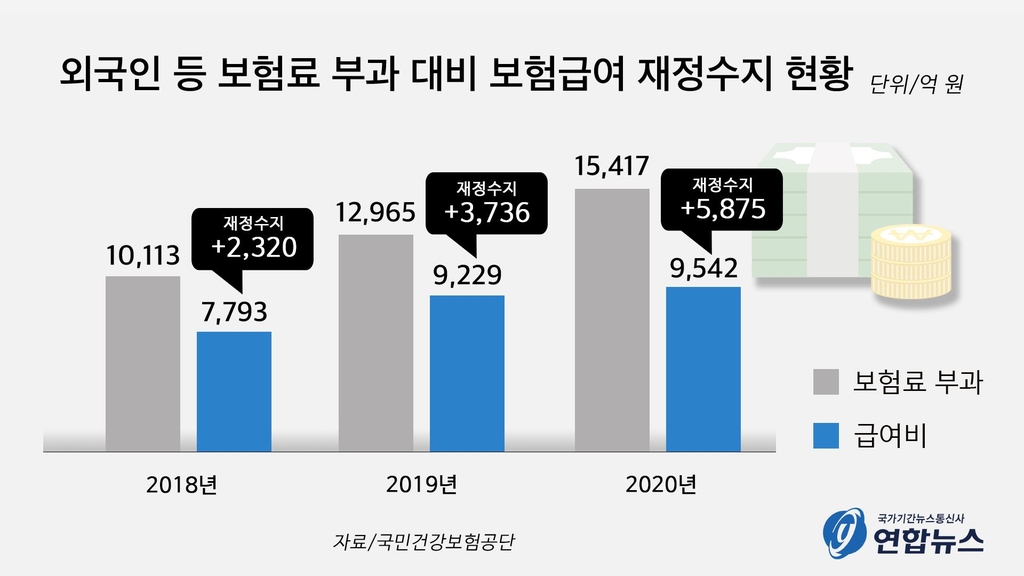

◇ 외국인 건보재정 2018∼2020년 3년간 1조1천931억 흑자 9일 건보공단의 '외국인 건강보험 가입자 관련 자료'를 보면, 2020년 12월 말 기준 우리나라 건강보험에 가입한 외국인(재외국민 포함)은 120만9천409명(직장 가입자 70만4천287명, 지역 50만5천122명)이다.

이들에게 2020년 1년간 부과된 보험료는 1조5천417억원이었다.

반면 외국인 가입자들이 병·의원이나 약국 등 요양기관을 이용하고 건강보험에서 받은 보험급여비는 9천542억원이다.

건보료로 낸 돈보다 보험급여를 적게 받음으로써 건보공단은 5천875억원의 재정수지 흑자를 거둔 셈이다.

외국인 가입자의 건보 재정수지는 2018년 2천320억원, 2019년 3천736억원, 2020년 5천875억원 등의 흑자를 기록하는 등 매년 흑자 규모가 늘고 있다.

최근 3년간 누적 흑자 규모가 1조1천931억원으로 1조원을 훌쩍 넘었다.

외국인 가입자의 건보 재정수지는 흑자를 기록하고 있지만 코로나19가 유행했던 지난해 전체 건보 당기수지는 적자를 보였다.

건보공단의 '2020년도 건강보험 재정' 자료를 보면, 보험료 등으로 들어온 총수입은 73조4천185억원이었지만 보험급여비 등으로 나간 총지출은 73조7천716억원으로 3천531억원의 당기적자를 기록했다.

누적 적립금은 2019년 17조7천712억원에서 17조4천181억원으로 줄어들었다.

만약 외국인의 건보 재정 흑자가 없었다면 작년 당기적자 규모는 9천억이 넘었을 것이다.

외국인이 건보재정을 갉아먹는다는 인식과는 반대로 내국인의 건보 적자 재정을 외국인이 낸 보험료로 충당한 것이다.

건보공단 고위관계자는 "지금껏 외국인 가입자 재정수지는 해마다 흑자를 나타냈고, 외국인 건보 의무가입 조치 이후 흑자 폭은 더 커지고 있다"며 "크게 봤을 때 외국인 가입자가 전체 건보재정 안정에 기여한다고 볼 수 있다"고 말했다.

◇ "외국인 가입자 혜택은커녕 과도한 건보료 부담으로 되레 차별" 과거 일부 재외국민과 외국인이 치료 목적으로 국내에 들어와 값비싼 건강보험 진료만 받고 도망치듯 출국하는 일이 없진 않았다.

2019년 7월 이전까지만 해도 외국인과 재외국민은 국내에 3개월만 머물면 본인의 필요와 선택에 따라 건강보험 지역가입자로 '임의 가입'할 수 있었다.

이런 제도적 허점 때문에 외국인이나 재외국민 중증·만성질환자가 국내 들어와 치료만 받고 건보료를 내지 않고 출국하거나, 건강보험에 가입하지 않고 있다가 고가 치료가 필요할 때만 선택적으로 가입하는 사례도 있었다.

비판 여론이 비등하자 보건복지부는 치료 목적으로 입국해 건보에 가입하는 사례를 차단하고자 2019년 7월 16일부터 외국인·재외국민 건강보험 의무 가입제도를 시행했다.

국내에 6개월 이상 체류하는 이들은 건강보험에 의무적으로 가입하도록 한 것이다.

건강보험료도 건강보험 전체 가입자 평균보험료 이상(매달 11만원 이상)을 내도록 했다.

체납하면 의료비를 전액 본인이 부담해야 할 뿐 아니라 체류기간 연장에까지 불이익을 받게 했다.

그러나 이렇게 개편된 외국인 건강보험 적용기준이 국내 체류 가난한 외국인 지역가입자에게 차별적이라는 지적이 나왔다.

이를테면 이주민의 건보 피부양자 등록 자격은 내국인보다 제한적이다.

우리 국민은 세대주와 동일 세대로 인정되는 범위가 직계존비속, 미혼인 형제자매, 배우자, 배우자의 직계존속 등으로 폭이 넓지만, 이주민은 세대주의 배우자와 미성년 자녀만을 동일 세대원으로 인정하고 있다.

이 때문에 부모나 성인 자녀와 함께 사는 이주민은 인당 부과되는 보험료의 '폭탄'을 맞을 수밖에 없다는 것이다.

보험료 경감·면제와 체납 조치에서도 차별이 있다.

섬·벽지·농어촌 거주자, 65세 이상 노인, 등록 장애인, 실직자, 그밖에 생활이 어려운 내국인 가입자에게는 보험료를 경감해 주고, 소득과 재산이 일정 기준에 미치지 못하는 미성년자는 보험료 납부를 면제해 주고 있지만 이주민에게는 이런 보험료 경감 및 면제 기준이 적용되지 않는다.

게다가 내국인과 달리 이주민은 체납한 보험료를 완납할 때까지 보험급여가 중단된다.

이주민 인권 옹호 시민단체들은 현행 외국인 건강보험 제도가 이주민 개인에게도 불합리한 차별을 하고 있지만, 가족 단위로 체류하는 동포와 난민들에게는 생계와 체류 자체를 위협하고 있다고 비판의 목소리를 높인다.

이승윤 중앙대 사회복지학부 교수는 "우리나라에 들어오는 외국인은 난민이나 노인층보다는 상대적으로 젊은 이주 노동자층이 많다"며 "이들은 인구집단의 속성상 건강보험료는 많이 내지만 병·의원은 덜 이용하기 때문에 사람들이 막연히 생각하는 것처럼 '건보 혜택을 많이 받아 재정을 축낸다'는 인식은 오해라고 할 수 있다"고 말했다.