"파마리서치, 신제품 출시 효과 기대…여전히 저평가"

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

투자의견 ‘중장기 주가 상승’과 목표주가 11만원을 제시했다. 전거래일 종가는 8만4400원이다.

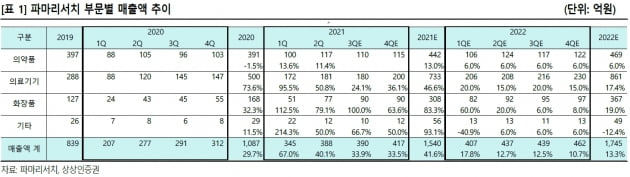

파마리서치는 연어에서 추출한 폴리데옥시리보뉴클레오티드(PDRN) 및 폴리뉴클레오티드(PN)기반의 의료기기 기업이다. 대표 제품은 콘쥬란과 리쥬란이다.

파마리서치는 지난 1일 리쥬란 HB PLUS를 출시했다. 리쥬란의 주요 성분인 PN에 히알루론산(HA)과 국소마취 성분인 리도카인을 더했다. 기존 제품 대비 통증이 개선되는 효과가 있어 경쟁력을 갖췄다는 분석이다.

하태기 연구원은 “탄탄한 내수 매출을 유지하는 한편 중국 싱가포르 말레이시아에 대한 수출도 지속되고 있다”며 “시술효과에 시간이 필요한 제품 특성상 앞으로의 성장이 더욱 기대된다”고 말했다.

기존 제품인 무릎관절 주사제 콘쥬란은 지난해 급여화 이후 가격 경쟁력을 갖췄다. 인구 고령화로 수요가 지속적으로 증가할 것이란 전망이다.

리쥬란과 콘쥬란의 선전에 힘입어 파마리서치는 올 상반기에 363억원의 매출을 기록했다. 작년 같은 기간 대비 69.7% 늘었다. 2021년 매출은 전년 대비 46.6% 증가한 733억원으로 예상했다.

바르는 리쥬란을 표방하는 화장품 제품은 높은 가격에도 불구하고 내수 및 해외 판매 모두 선전 중이다. 특히 중국의 온라인 플랫폼을 중심으로 판매가 늘고 있다.

파마리서치는 올 들어 주가가 많이 올랐다고 했다. 다만 지난달 이후에는 차익 매물 및 시장 조정에 따라 20% 내외로 하락했다.

하 연구원은 “콘쥬란의 매출 성장이 지속되고 신제품 출시 효과가 더해져, 고성장 전망은 유효하다”며 “파마리서치의 주가는 연말까지 상대적으로 높은 수익률을 보일 것이므로 조정받는 시점에 매수하는 것이 적절하다”고 말했다.

박인혁 기자

-

1

“대웅제약, 3분기 실적 기대치 부합할 것…올 수익성 대폭 개선”

키움증권은 12일 대웅제약에 대해 올 3분기에 시장 기대치(컨센서스)에 부합하는 실적을 낼 것이라고 전망했다. 올해 수익성이 대폭 개선되겠지만 주가는 저평가됐다는 판단이다. 투자의견 ‘매수’와 ...

-

2

"삼성바이오로직스, 기대에 부응하는 3분기 실적 예상"

KTB투자증권은 12일 삼성바이오로직스에 대해 올 3분기 실적이 높아진 기대치에 부응할 것이라고 전망했다. 투자의견 '매수'와 목표주가 110만원을 유지했다. 삼성바이오로직스의 3분기 연결 재...

-

3

미국 증시가 금리 상승 및 인플레이션 우려 등으로 조정받은 가운데 배당주·2차전지·소비재 분야의 상장지수펀드(ETF)는 상대적으로 선방한 것으로 나타났다.미래에셋증권은 미 국채 금리 상승 압...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)