승진하면 대출금리 깎아드려요…햇살론 등 일부 상품은 제외

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

최근 5년간 1.7조 이자절감 혜택

상반기 8만5000여명 할인받아

근로소득원천징수영수증 등

연봉 인상 증빙할 수 있는 문서

창구나 모바일로 제출하면 돼

그런데 손품을 활용하면 기존 대출의 금리도 낮출 수 있다는 점을 간과하는 금융소비자가 적지 않다. 대출을 받은 사람이 신용점수가 올랐거나, 승진 등으로 소득이 늘었을 때 상환능력이 개선되면 금융회사에 ‘금리인하’를 요구할 수 있다.

○신청 건수 대폭 증가

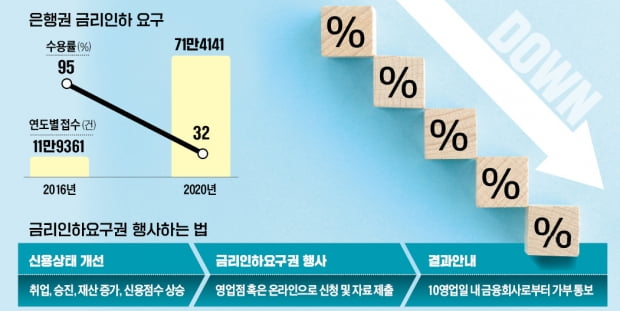

금리인하요구권은 대출자가 급여 인상, 전직, 승진 등으로 자신의 신용 상태가 개선됐다고 판단할 경우 금융사에 대출 금리를 내려달라고 요구할 수 있는 권리다. 2002년부터 은행들이 자발적으로 운영했고, 2019년엔 법적 권리로 자리 잡았다.최근 금융감독원이 국회 정무위원회 소속 윤관석 더불어민주당 의원에게 제출한 ‘은행권 금리인하요구권 실적 자료’에 따르면 2016~2020년 19개 은행에 금리인하를 요구해 대출 금리를 낮춘 건수는 총 75만9701건, 소비자가 절감한 이자는 1조7197억원에 달했다. 올해 상반기에도 8만5720명이 금리를 할인받은 것으로 나타났다.

금리인하요구권은 금융회사 영업점 또는 인터넷 홈페이지를 통해 신청할 수 있다. 신청을 받은 금융회사는 10일 이내 결과 및 사유를 전화, 서면, 문자메시지, 이메일, 팩스 등의 방법으로 소비자에게 반드시 회신해야 한다.

은행별 금리인하요구권 현황을 보면 카카오뱅크는 최근 5년6개월 동안 29만9399명에게 이자 72억원을 깎아줬다. 이어 기업은행 17만316명(5187억원), 우리은행 9만3931명(8506억원), 신한은행 5만3143명(199억원), 국민은행 4만7494명(819억원) 등 순으로 나타났다.

○어떻게 신청할 수 있나

소비자가 요구한다고 금융사가 무조건 금리를 할인해줘야 하는 건 아니다. 대출 금리가 이용자의 신용상태에 따라 변동되는 상품이어야 하고, 신용상태 변화가 금리에 영향을 줄 수 있는 정도여야 한다. 소비자가 금리를 깎아달라고 요구하는 절차는 간단하다. 금융사 창구에선 신청서를 작성한 뒤 소득 변화를 증빙할 수 있는 재직증명서, 근로소득원천징수영수증 등을 내면 된다. 인터넷·모바일에선 금리인하 신청 메뉴로 들어간 다음 증빙서류를 사진 등으로 찍어 제출하면 된다. 스크래핑(긁어가기) 기술을 활용해 금리인하를 할 수 있는 앱을 마련한 금융사도 늘어나는 추세다.다만 보금자리론, 햇살론 등 정책금융 상품과 미리 정해진 금리에 따라 취급하는 보험사 보험계약대출, 예·적금담보 대출 등은 금리인하요구권 대상에 포함되지 않는다. SGI서울보증, 주택도시보증공사, 한국주택금융공사 등에서 발급한 보증서 기반의 자동차 구입자금 대출이나 전세금 대출 등도 신용점수나 소득 개선에 따른 금리인하를 요구할 수 없는 경우가 있다. 제도 개선 이전(2019년) 일으킨 대출을 소급 적용해주지 않기 때문이다. 반대로 최근 이 대출을 받았다면 금리인하를 요구할 수도 있다.

○점점 내려가고 있는 수용률은 문제

실제 금리를 인하해준 비율인 ‘금리인하 수용률’이 2016년 95%에서 2020년 32%로 내려갔다는 점은 문제로 꼽힌다. 요청이 대폭 불어나고 있음에도 금융사가 받아들이는 비율은 줄고 있다는 의미다. 저축은행과 카드사 등의 금리인하 수용률이 은행에 비해 낮다는 점도 소비자의 불만 사항이다.금융사들은 과거 창구에서만 금리인하 요구를 받았지만 휴대폰 앱 등 비대면 신청이 가능해진 영향으로 수용률이 줄었다고 설명한다. 신용상태가 개선됐는지는 모르겠고 ‘일단 신청부터 하고 보자’는 대출자도 늘고 있다는 의미다.

금융사가 ‘불수용’의 이유를 ‘대상자가 아닙니다’라는 안내 한 줄로 갈음하고 있다는 건 문제로 지적된다. 금융권 관계자는 “은행들도 비대면 프로세스로 금리인하를 안내하고 있고 신청 절차도 과거에 비해 간단해졌다”며 “신용상태에 유의미한 개선이 있다면 일단 신청하는 게 똑똑한 금융 소비자가 되는 길”이라고 말했다.

김대훈 기자 daepun@hankyung.com

-

1

수십 가지 신용대출 상품의 금리와 한도를 한눈에 살펴볼 수 있는 대출비교서비스가 대세로 자리 잡고 있다. 예전처럼 여러 시중은행 영업점을 돌며 발품을 팔아 가장 나은 조건의 대출 상품을 찾아내거나 여러 은행 앱을 설...

-

2

금융당국이 가계부채 관리를 위해 강력한 대출 총량 규제를 시행하고 있지만 서민·실수요자를 위한 정책금융상품에 대해서는 여전히 확대 기조를 유지하고 있다. 다만 소득 및 재산 등 요건이 까다롭기 때문에 먼...

-

3

삼성생명 컨설턴트, 고객과 함께하는 인생금융전문가로 도약

고령화가 심화되고 재테크에 관심이 커지면서 금융 분야 전문가에 대한 관심도 높아지고 있다. 그중 보험금융전문가를 꿈꾸는 이들에게 삼성생명 컨설턴트가 가진 다양한 매력이 인기를 끌고 있다. 삼성생명 컨설턴트는 보험은 ...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)