화장품株에 '차가운 시선'…코스맥스 목표가는 왜 오르지?

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

中 성장세 부진에 주가 내리막

코스맥스는 올들어 32%↑

ODM 실적 성장세 이어져

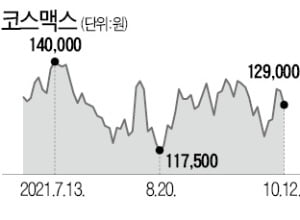

반면 코스맥스의 주가 움직임은 두 종목과 다르다. 코스맥스는 연초 이후 32.26% 상승한 12만9000원을 기록 중이다. 다른 화장품주의 낙폭을 감안하면 코스맥스 주가가 상대적으로 견조하다는 것을 알 수 있다. 화장품주에 회의적 시각을 내놓는 애널리스트도 코스맥스만큼은 긍정적으로 보고 있다. 실제 코스맥스의 목표주가는 한 달 전에 비해 1.22% 상향 조정된 18만2500원으로 집계됐다.

코스맥스는 브랜드가 없는 ODM사로 다른 고객들을 지속적으로 유치하고 있다는 점이 높은 평가를 받았다. 안지영 IBK투자증권 연구원은 “중국 상하이 기존 고객사로부터의 꾸준한 수주와 온라인 신규 고객사 유입으로 실적 호조세가 유지되고 있다”며 “중국 전력난으로 상하이 외곽 지역 중소업체들이 코스맥스로 주문을 이전하는 것도 긍정적”이라고 설명했다.

글로벌 투자은행(IB) 골드만삭스 역시 코스맥스에 대해 긍정적인 의견을 제시했다. 11일(현지시간) 골드만삭스는 코스맥스의 목표주가를 현 주가보다 36% 높은 17만5000원으로 제시하고 분석을 시작했다. 골드만삭스는 “중국 최대 화장품 ODM 업체인 코스맥스는 검증된 사업 실적과 독보적인 설비투자 규모, 강력한 연구개발(R&D) 등을 통해 경쟁 우위를 유지할 것”이라며 “2025년까지 중국 매출 연평균 증가율(CAGR)이 20%를 기록할 것”이라고 전망했다.

이슬기 기자 surugi@hankyung.com

-

1

서경배 "혁신은 사소한 변화부터 시작…넘어져도 앞으로 넘어져야"

서경배 아모레퍼시픽 회장과의 인터뷰는 여러 차례의 고사와 설득 끝에 이뤄졌다. 그는 “아직 성과를 세상에 공개할 준비가 안 됐다”고 했다. 아모레퍼시픽의 주가(12일 종가 17만4500원)는 한...

-

2

50여년 전 '방판'으로 유통혁신 주도…플랫폼 협업으로 '반전 드라마' 쓴다

아모레퍼시픽이 이뤄낸 첫 유통 혁신의 역사는 1964년으로 거슬러 올라간다. 아모레퍼시픽(당시 태평양화학공업)이 처음 ‘방판(방문판매)’을 시작한 해다. ‘아모레 아줌마’로...

-

3

“세상의 격랑에 먼저 뛰어들어야 산다.”서경배 아모레퍼시픽 회장(사진)은 ‘비즈니스의 미래’를 묻는 한국경제신문의 창간기획 화두에 이렇게 답했다. 중국의 한한령(限韓令) 이...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)