삼성증권 올해 최고 실적…배당수익률 9% 넘을듯

-

기사 스크랩

-

공유

-

댓글

-

클린뷰

-

프린트

삼성증권의 올해 영업이익은 1조2580억원, 지배주주 순이익은 9380억원으로 전년 동기 대비 각각 85.6%, 84.8% 증가할 것이라는 게 BNK투자증권의 추산이다. 지배주주 순이익은 모회사의 순이익을 계산할 때 자회사 순이익을 모회사의 자회사 지분만큼 반영한 수치다.

BNK투자증권이 제시한 삼성증권의 목표주가는 5만5000원이다. 김 연구원은 “하반기 주식시장 조정에 따른 하루 평균 거래대금 감소와 기준금리 추가 인상에 따른 유동성 축소 등으로 이익이 줄어들 우려가 큰 상황”이라며 “그러나 과거와 달리 리스크 관리 제고로 이익의 안정성이 강화됐다”고 평가했다. 올해 4분기 보수적으로 이익을 추정해도 올해 지배주주 순이익이 역대 최대 실적을 달성할 것이라는 예상이다.

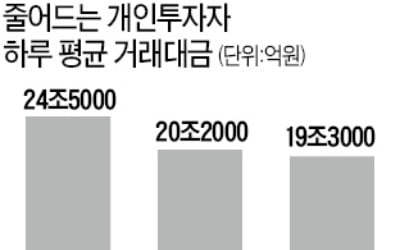

올해 삼성증권의 2분기 하루 평균 거래대금은 27조1000억원, 3분기는 26조3000억원으로 추정되지만 기업금융(IB) 딜 확대와 견조한 기업공개(IPO) 및 부동산 프로젝트 파이낸싱(PF) 등으로 양호한 실적이 예상된다. 밸류에이션(실적 대비 주가수준) 매력도 무시하지 못할 수준이다. 삼성증권의 주가순자산비율(PBR)은 0.7배 수준이다.

구은서 기자 koo@hankyung.com

-

1

삼성증권, '올인원 랩' 하나로 주식·펀드·ELS 투자 한번에

삼성증권은 국내주식, 해외주식, 펀드, 주가연계증권(ELS) 등 다양한 상품을 편입할 수 있는 ‘올인원(All In One) 일임형 랩어카운트’를 판매 중이다. 일임형 랩어카운트는 고객과 증권사...

-

2

SK E&S '2조 우선주' 놓고 6일 여의도 금융권 진검승부

SK E&S의 2조원 규모 자본 확충 거래 본입찰을 앞두고 4곳의 후보가 막바지까지 경합을 벌이고 있다. 인수전에 뛰어든 사모펀드(PEF) 운용사들도 경쟁이 치열하지만, 이들 PEF에 돈을 빌려주려는 여의도 금융회사...

-

3

‘찬바람 불면 배당주’라는 말이 무색하게 증권주 주가가 고전을 면치 못하고 있다. 대표적 배당주이자 금융주로 함께 묶이는 은행·보험주가 선방하는 것과 상반된 모습이다. 다른 금융 관...

![K팝 업계에도 '친환경' 바람…폐기물 되는 앨범은 '골칫거리' [연계소문]](https://img.hankyung.com/photo/202206/99.27464274.3.jpg)